2024年4月15日は年金支給日です。2ヶ月ぶりとあって、心待ちにするシニアも多いでしょう。

ただし、年金支給日に振り込まれる年金額は「税金・保険料」が天引きされたものなので、額面より少ないことが一般的です。

なぜ天引きされるのでしょうか。

日本年金機構の回答を見てみましょう。

1. 厚生年金や国民年金から天引きされるお金とは

現役世代は給与からさまざまなお金が天引きされ、手取り額が決まります。同様に、年金から天引きされるお金もあります。

まずはそれぞれの内容を見ていきましょう。

1.1 介護保険料

介護保険料は、65歳以上になると「第1号」として単独で支払うことになります。

年金年額18万円以上などの一定の要件を満たすと、保険料は年金から天引きされます。厚生労働省によると、2021年度~2023年度の全国平均は月額6014円です。

ただし、所得が高い人ほど負担は高まります。例えば東京都杉並区の場合、もっとも高い第14段階だと、介護保険料の年額は22万3200円、月額で1万8600円となります。

また、介護状態になれば介護保険料を支払わなくてもいいと勘違いする方もいますが、支払いは一生涯続くことに注意しましょう。

1.2 国民健康保険料・後期高齢者医療制度の保険料

国民健康保険や後期高齢者医療制度に加入している方で、介護保険料が天引きされているなどの要件を満たす方は、その保険料も原則として年金からの天引きで納めます。

厚生労働省によると、後期高齢者医療制度の保険料は2022年度~2023年度の平均で月額6472円となっています。ただし、こちらも所得によって負担は高まります。

介護保険料やこれらの健康保険料は、所得が低くても支払う義務があります。

もし天引きの要件を満たしていない場合は、普通徴収(納付書や口座振替)となります。

※国民健康保険と後期高齢者医療制度はいずれかの加入になるため、同時に天引きされることはありません。

1.3 所得税および復興特別所得税

年金が一定額を超えると、所得税がかかります。公的年金は雑所得の扱いとなり、現在は65歳未満なら108万円、65歳以上なら158万円を超えると課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

ただし、障害年金や遺族年金は非課税なので所得にはなりません。

1.4 個人住民税

前年中の所得に対してかかる住民税についても、年金所得が一定になれば課税されます。この住民税も、基本的には年金からの天引きで納めます。

ただし、障害年金や遺族年金は非課税なので所得にはなりません。

このように天引きされるお金があるため、年金額はねんきん定期便などで確認するだけでなく、年金振込通知書にて実際の振込額も確認するようにしましょう。

では、なぜ年金から税金や保険料が天引きされるのでしょうか。日本年金機構の回答を見てみましょう。

2. なぜ年金天引きされるの?日本年金機構の回答とは

年金天引き(特別徴収)される理由として、日本年金機構は下記のように回答しています。

高齢者のほとんどの方が何らかの公的年金を受け取っていますので、年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税の各種保険料(税)を特別徴収することにより、年金受給者の方は個別に各種保険料(税)を金融機関等に納めに行く必要がなくなります。

また、市区町村は住民に個別の納付勧奨などを行わなくても各種保険料(税)を収納することができます。

こうしたことから、年金受給者の方や市区町村の負担を軽減する仕組みとして、市区町村からの依頼に基づき、年金から各種保険料(税)の特別徴収が行なわれています。

出所:日本年金機構「Q.年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税を特別徴収するのはどうしてですか。」

つまり、

ことから、年金受給者と市区町村の両者にメリットがあるとしています。

確かに毎月の納付は手間がかかるものですし、高齢者の中には「口座振替の手続がわからない」とされる方も多いです。

また筆者は自治体職員をしていましたが、収納業務は煩雑になりがちだったので、年金天引きで納めてもらえるのは助かりました。

一方で、年金天引きにもデメリットはあります。

市区町村からの依頼に基づいて年金天引きが始まるため、どうしてもタイムラグが発生してしまうのです。

転入や年齢到達で資格取得した場合、いきなり天引きはできないのでしばらくは普通徴収を行います。また転出や死亡などで資格喪失した場合も、すぐには天引きを止められずに過誤納となることはしばしばあります。

あとから還付の手続きをとりますが、制度が煩雑のため「いつの分の年金でいつの分の税金?」との疑問も寄せられました。

前年の所得を基準に決まる住民税や保険料などは、その天引き額が年度途中で決定するため、10月から手取りが変わることもあります。

こうした制度のわかりにくさは、年金天引きのデメリットといえるでしょう。

3. 国民年金と厚生年金は平均でいくら?

最後に、老後に支給される国民年金や厚生年金の平均月額をご紹介します。

年金は2カ月分まとめて支払われますが、ここでは月平均の受給額を見ていきましょう。

2023年12月に公表された、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から確認します。なお、こちらは額面なので、実際の手取り額はもっと少ないことにご留意ください。

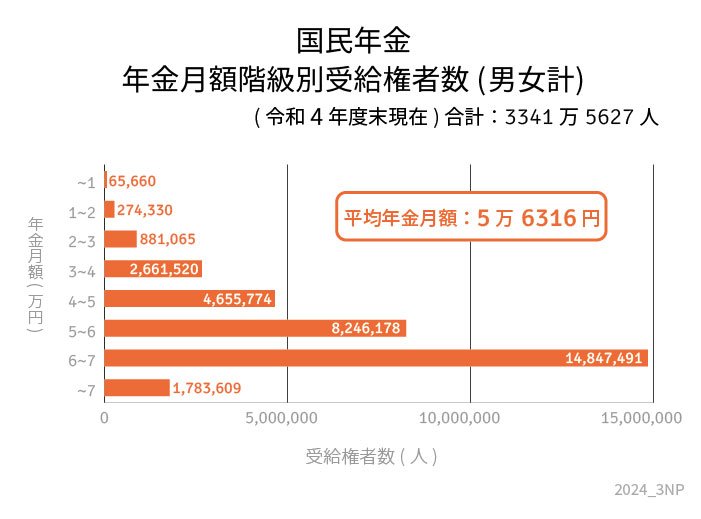

3.1 国民年金の平均月額

【国民年金の平均月額】

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

満額に近い受給額の方が多いとわかりますね。あまり個人差はないようです。

一方で厚生年金は、保険料が報酬比例制であることから、男女差や個人差が大きくなっています。

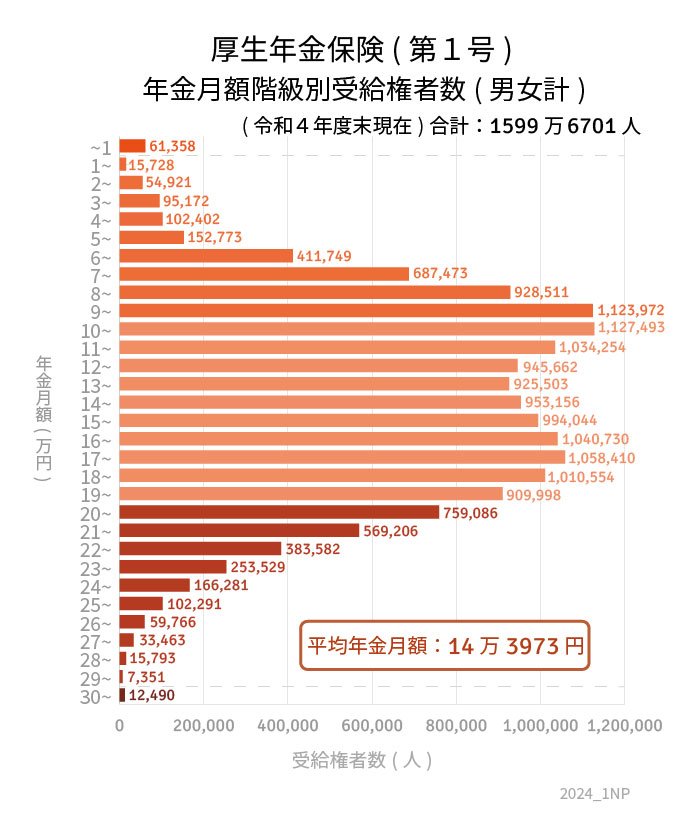

3.2 厚生年金の平均月額

【厚生年金の平均月額】

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

※国民年金の金額を含む

男女差は月額で約6万円。また下記の通り、個人差も大きいのが特徴です。

4. 4月15日は年金支給日!手取り額に注意

次の年金支給日は4月15日です。シニアにとって、2カ月ぶりの年金支給日は待ち遠しいものでしょう。

ただし年金額は個人差が大きいこと、また天引きされるお金があることには注意が必要です。

天引きされるのはマイナスに感じるものですが、一方で納付の手間が省けるのはひとつのメリットともいえます。

年金振込通知書も確認することで、実際の振込額に慌てないようにしましょう。

参考資料

太田 彩子

執筆者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員