「70才から年金受給開始」となれば損益分岐点はどう変わる?(写真:イメージマート)

庶民の生活苦をあざ笑うかのように、政府はお金にまつわる制度に次々と改悪を加えている。それは老後資金の頼みの綱である「年金」も例外ではなく、近い将来、2025年からは65才まで年金保険料を納めることになりそうだ。総額約900万円も納める年金の「元を取る」には、いったい何年生きればいいのか──。【国民年金の損益分岐点・全4回の第2回】

将来の年金水準の見通しを示す「財政検証」が今夏にも行われる予定で、現在、それに向けて「国民年金保険料の納付期間を5年延長する」という案が検討されている。

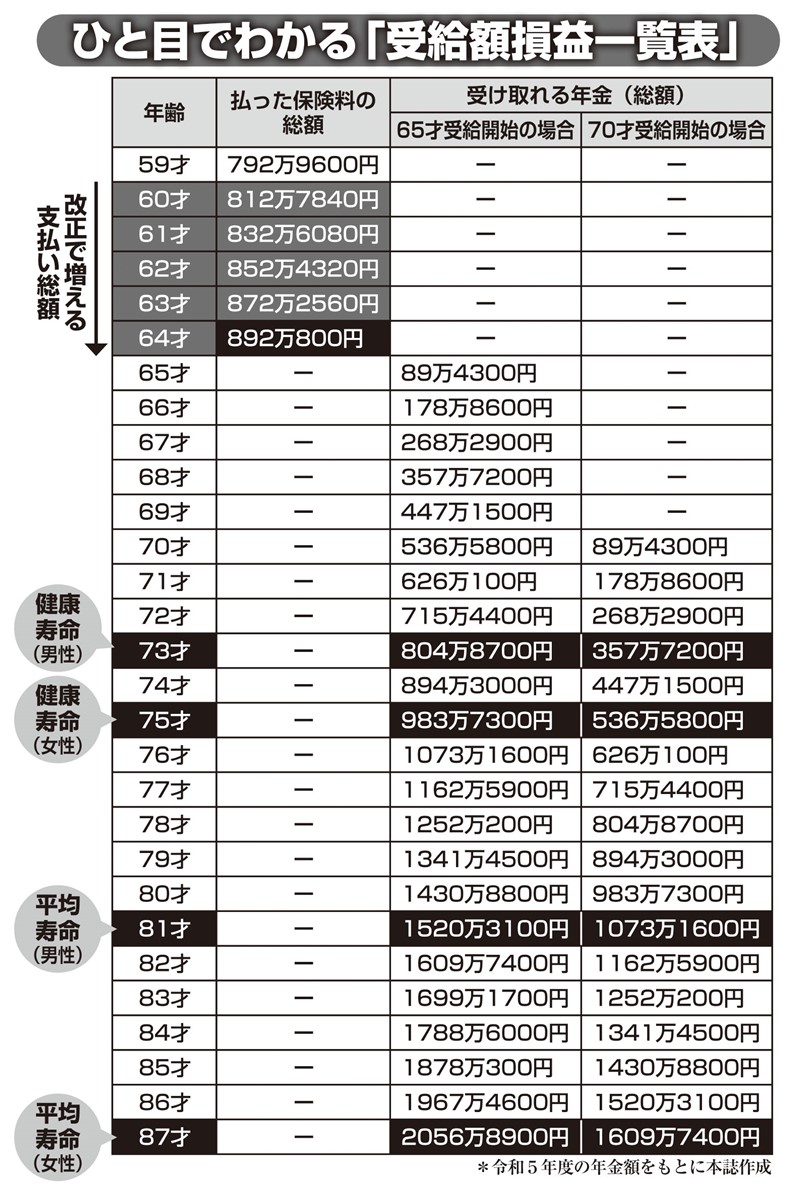

いま、国民年金は20才から60才までの40年間納付して、原則65才から受給開始となっているのは知っての通り。現行制度では月1万6520円、40年間で総額792万9600円の保険料を払っている計算になる。だがもしこの改定案が実現すれば「65才までの45年間」保険料を払わなければならなくなるのだ。

「年金博士」ことブレイン社会保険労務士法人代表の北村庄吾さんは「5年間でざっと100万円ほどの負担増になる」と説明する。保険料の納付期間が65才まで5年延長されることで、原則65才となっている受給開始年齢も5年後ろ倒しになり「70才から受給開始」になる可能性も大いにあり得ると、北村さんは言う。

もし100万円も多く払わなければならなくなるなら、せめて年金を受け取るときの「損」だけは減らしたい。「5年延長」が現実になったとしたら、納付総額と受給総額の「損益分岐点」はどう変わるのか。

「74才」か、「79才」か? 変わる「損益分岐点」

「損益分岐点」はどう変わるのか?

現行制度では、40年間の国民年金保険料の納付総額は792万9600円。65才から満額で年間79万5000円を受け取るので、“元が取れる”のは74才(受給総額795万円)だ。これが、制度改正後はどう変わるのか。

「5年延長された場合、納付総額は892万800円。年89万4300円の受給なので、65才から受給開始であれば、受給総額が納付総額を上回るのは同じく74才(894万3000円)です。65才で受給開始する場合の損益分岐点は、どちらも同じなのです」

だが、これが70才受給になると、話は変わってくる。年89万4300円を70才から受け取るとすると、受給総額が45年間で納めた総額892万800円を上回るのはなんと「79才」。男女ともに健康寿命をとうに過ぎてからやっと元が取れるようでは、老後の生活を支えるどころか、負債を抱えて余生を過ごすことになる。

「受給開始が70才なら、5年延長して10万円増えるよりも、現行制度で5年繰り下げる方が、よほど得です。現行制度では受給を1か月遅らせるごとに0.7%ずつ受給額が増えるため、5年繰り下げると受給額は42%増の年間112万8900円にもなるのです」

やはり、5年延長は国民が損をしやすい“改悪”と言わざるを得ない。さらにこれが実現した場合、別の懸念点もある。プレ定年専門ファイナンシャルプランナーの三原由紀さんが言う。

「65才まで納付が延長された場合、1か月ずつ受給を早める『繰り上げ』の意味がなくなりかねません。最大で5年間、60才まで受給を早めることができますが、納付期間が延長されれば、受給と納付が重なってしまうのです」

ひと目でわかる「年金受給額損益一覧表」