老後について考えるときに、「私は年金を月いくらもらえるの?」と疑問や不安に思う方もいるでしょう。

特に女性は男性よりも平均寿命が長く、令和3年における平均寿命は87.57歳とされており、年金生活が長く続くことが予想されます。

そこで知りたいのが、女性の厚生年金・国民年金の平均年金月額ではないでしょうか。もちろん、年金月額は世帯状況や現役時代の職業などにより異なりますが、おおよその目安として知りたいものです。

この記事では、女性が受給している厚生年金や国民年金の平均受給額について詳しく解説していきます。

1.【厚生年金月額】女性の平均は約10万9000円。5年間の推移は

まずは現在厚生年金を受給している女性が、月いくら受給しているのかを確認していきましょう。

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、令和3年度における65歳以上の女性の厚生年金受給額は平均10万9261円です。

ちなみに、男性の平均受給額は平均16万9006円で、女性よりも約6万円多く受給しています。

厚生年金は、現役時代に会社員や公務員などだった方が受給するもので、受給額は現役時代の年収や厚生年金への加入期間などによって決まります。

年収が高く、厚生年金への加入期間が長いほど年金受給額も高額になるのが一般的です(上限があります)。

会社員などは男性の方が平均給与が高い傾向があることや、女性は出産や育児のために休職や転職をすることなどにより加入期間が短くなる傾向があります。こういった事情が、厚生年金の男女間の受給額の差に影響していると考えられます。

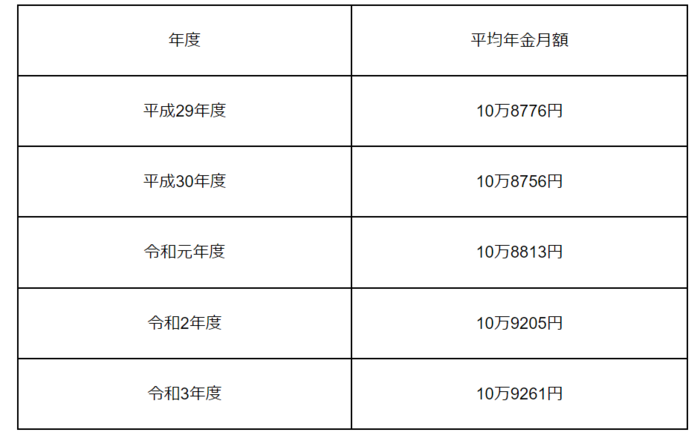

参考までに、平成29年からの女性の厚生年金の受給額の推移を以下にまとめましたのでご覧ください。

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

過去5年間においては10万9000円前後で推移しており、受給額は年々微増していることがわかります。

2.【国民年金月額】女性の平均は「約5万4000円」

女性が受給している国民年金月額は、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、平均5万4346円です。

厚生年金月額の平均が10万9261円なので、およそ半分程度しか受給できていないことになります。

国民年金の受給額は加入期間で決まり、40年(480月)保険料を納入すると満額(令和5年度では6万6250円/月)が受給できます。

現役時代の年収に影響されないため男女間での差も厚生年金ほど広くはなく、男性の国民年金平均受給額は5万9013円と、女性の受給額より5000円程多いだけにとどまっています。

3. 女性が老後資金を準備する方法2つ

現在の女性の年金受給額を解説しましたが、老後生活を送るために十分な金額ではないと感じた方もいるでしょう。

夫が受け取る年金額や貯蓄額によっては不安に感じない方もいるかもしれませんが、できるだけ老後の生活費の準備をしておきたいものです。

老後の生活費の準備をする方法はいくつかありますが、その中に「iDeCo(個人型確定拠出年金)」や「つみたてNISA」で資産形成する方法があります。

3.1 女性の老後資金準備1.iDeCo(個人型確定拠出年金)

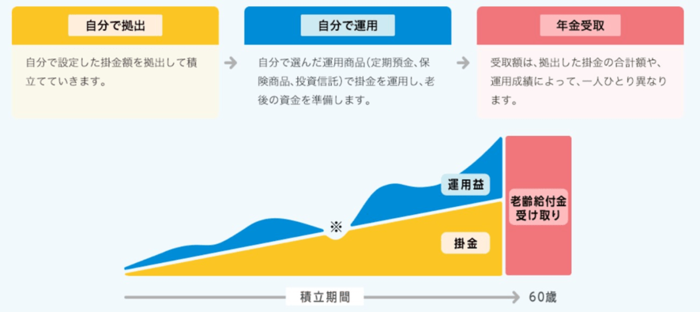

iDeCo(個人型確定拠出年金)は毎月の拠出金を自分で決め(上限あり)、自分で金融商品を選んで運用し、60歳以降にそれまでの拠出金と運用益の合計額を「老齢給付金」として受給します。

出所:iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCoの特徴|iDeCoってなに?」

iDeCo(個人型確定拠出年金)では税制優遇措置が取られており、拠出金は全額が所得控除されることや、運用益が非課税になること、受給時に所得控除が受けられることといったメリットがあります。

ただし、原則として60歳まで資産を引き出すことができないことや、商品によって元本保証ではないといった注意点もあります。

3.2 女性の老後資金準備2.つみたてNISA

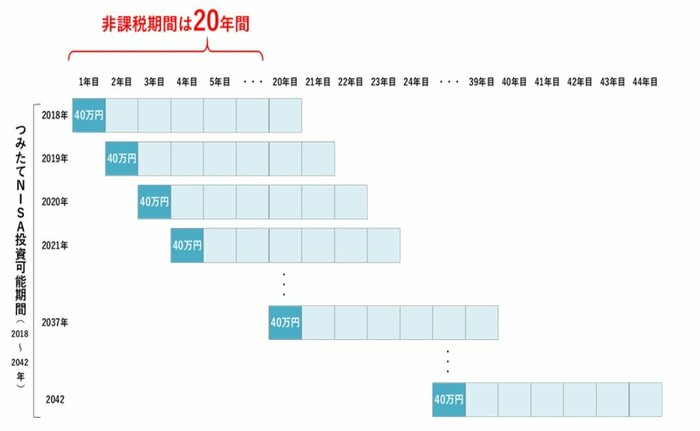

つみたてNISAは、長期・積立・分散投資を支援するための非課税制度で、少額からはじめられるため投資初心者などでも始めやすい制度です。

一般的に、投資などで得られた利益(分配金や譲渡益など)には税金がかかりますが、つみたてNISAの場合は毎年40万円まで、最長20年間にわたり(合計最大800万円まで)非課税になります。

出所:金融庁「つみたてNISAの概要」

運用する金融商品は金融庁が定めた一定の要件を満たした商品なので、投資に不安を感じる方でも取り組みやすいといえます。

ただiDeCo(個人型確定拠出年金)とは異なり途中で解約することも可能ですが、投資商品であるため元本割れリスクなどがあることに注意しましょう。

なお、現行のNISA制度は2023年までとなっており、2024年からは新NISA制度がはじまるので2つの制度を確認しましょう。

4. まとめにかえて

女性が受給している厚生年金は平均約10万9000円で、国民年金は約5万4000円です。老後生活を自由に自分らしく楽しむためには、不十分と感じる方もいるでしょう。

老後は年金以外の収入を得るのは簡単なことではないため、早いうちから老後資金の準備をしておくことが大切です。

収入アップを目指したり毎日の生活で節約を心がけたりする一方で、iDeCo(個人型確定拠出年金)やつみたてNISAなどを活用して資産運用することを検討するのもひとつの方法です。

老後の経済的な不安を少しでも解消できるよう、できることから始めてみましょう。