皆さんは老後の主な収入となる公的年金が、老齢基礎年金(国民年金)と老齢厚生年金に分かれており、毎年度支給される年金額が改定されていることはご存知でしょうか。

厚生労働省の発表によると、2024年度の年金額は前年度から2.7%の引上げとなり、伸び率はバブル期以来で最も高くなりました。

ただし、物価や賃金の上昇率よりは低くなっており、年金額は【実質減額】という状況になっているようです。

そんな中、年金が主な収入源となる高齢者の生活に不安を抱える方も多いのではないでしょうか。

今回は2024年度の「国民年金と厚生年金」の年金額例を確認し、【実質減額】となる現状について説明します。

また、記事の後半では実際に支給された年金額の月平均額や、年金から天引きされるお金についても触れていきます。

1. 2024年度の年金額は2.7%増額改定へ

さっそく、2024年度に2.7%の増額改定となった国民年金と厚生年金の年金額について確認していきましょう。

厚生労働省によると、2024年度の年金額の例は次のとおりです。

【写真3枚】1枚目/令和6年度の年金額の例・2枚目・3枚目/国民年金と厚生年金の平均受給額はいくらか【年金早見表】でチェック

出所:厚生労働省「令和6年度の年金額改定についてお知らせします」をもとにLIMO編集部作成

国民年金(老齢基礎年金):6万8000円(1人分※1)

- 厚生年金:23万483円(夫婦2人分※)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円です。

※2平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。

2024年度の国民年金と厚生年金の年金額の一例を確認しました。

ちなみに2022年度~2024年度まで2年連続のプラス改定となります。

直近3年間の国民年金と厚生年金の年金額の例は次のとおりです(モデルケースは全て同一)。

- 2022年度:国民年金6万4816円・厚生年金21万9593円

- 2023年度:国民年金6万6250円・厚生年金22万4482円

- 2024年度:国民年金6万8000円・厚生年金23万483円

- なお2024年度の増額された年金が支給されるのは。2024年6月14日(金)となります。

公的年金は偶数月の15日(土日祝日の場合は直前の平日)にその前月と前々月の2ヶ月分がまとめて振り込まれるため、2024年度の4月分・5月分は6月支給となるのです。

さて、年金額増額=収入アップは嬉しいニュースですが、実質的には目減りとなることを理解しておきましょう。

2. 2024年度の年金額(6月支給分から)が「増額」なのに「実質減額」のワケ

2024年度の年金額が「増額」なのに「実質的には目減り」となる理由は、「マクロ経済スライドのスライド調整」です。

年金額の改定には、物価変動率または名目賃金変動率が用いられます。

物価変動率が名目賃金変動率を上回る場合には、名目賃金変動率を用いて年金額が改定されます。

今回の物価変動率は3.2%、名目賃金変動率は3.1%でした。

ここにマクロ経済スライドによるスライド調整▲0.4%が適用され、年金額改定率は「3.1%-0.4%=+2.7%」となりました。

マクロ経済スライドとは、将来の現役世代の負担が重くならないように導入された制度です。

賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整しています。

少子高齢化が進む中、年金制度を支える世代と、給付が必要な方々とのバランスを維持するために必要不可欠な制度といえるでしょう。

しかし、年金額の増額率が物価の上昇に追いついていないことになるため「増額なのに実質的には目減り」となるのです。

増えたようで増えていない…そんな厳しい年金暮らしですが、今のシニア世代は月々どれくらいの年金収入で老後生活を過ごしているのでしょうか。

次章で確認していきます。

3. 国民年金と厚生年金の平均支給月額はいくら?

ここからは、2023年12月に公表された厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、

国民年金と厚生年金の平均支給月額を確認します。

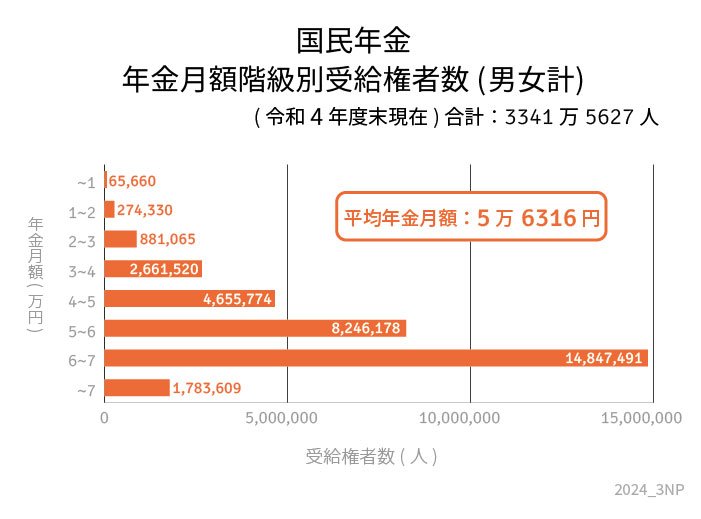

3.1 国民年金の平均月額

【国民年金】

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

- 国民年金は保険料が一律(年度ごとに見直しあり)なので、大きな個人差が出づらい傾向にあります。

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

-

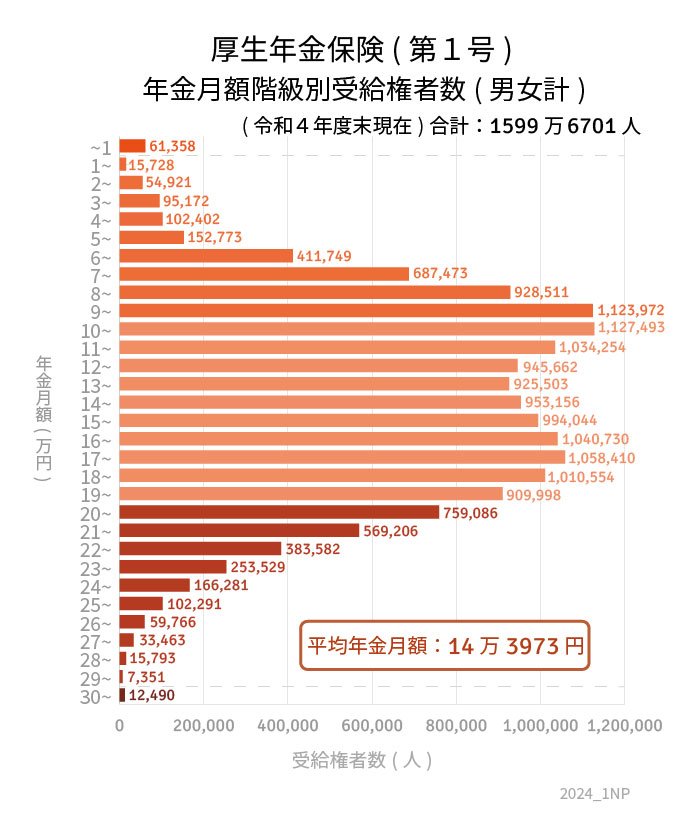

3.2 厚生年金の平均月額

【厚生年金】

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

- ※国民年金の金額を含む

厚生年金の場合、男女差は月額で約6万円。さらに下記のとおり、個人差も大きくなっています。

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

- 厚生年金は現役時代の年金加入期間や給与や賞与などが年金額に影響するため個人差が大きく見られます。

そのため、ご自身の年金見込額については「ねんきんネット」や「ねんきん定期便」で確認しておきましょう。

4. 公的年金からも税金や社会保険料が天引きされる

2024年度の年金額や、現在のシニア世代の平均年金受給額について見てきましたが、これらは全て「額面」となることも理解しておきましょう。

老後の大切な収入源となる公的年金からも以下のような税金や社会保険料がかかることに驚かれるシニアも少なくないようです。

- 所得税と復興特別所得税

- 個人住民税

- 介護保険料

- 後期高齢者医療保険料、国民健康保険料(税)

- 税金は所得が少なければ課税されませんが、健康保険料や介護保険料はどれだけ所得が低くても納める必要があります。

5. 年金だけで暮らせる人は多くない

2024年度の年金額は増額改定となりましたが、物価上昇には追いつけず、実質には目減りとなっています。

また、年金支給は2か月に1回であり、天引きされるお金もあるため、しっかりと計画を立てながら年金生活を送ることが必要といえます。

また、厚生労働省「2022(令和4)年 国民生活基礎調査の概況」によると、年金だけで生活できている人は全体の44%にとどまります。

今後物価上昇がどこまで続くかが不透明な中、老後の生活資金を公的年金だけに頼るのはリスクがあると考えられます。

老後の不足金額というのは人それぞれです。まずは、自分自身の不足金額がいくらになるか確認することから始めてみましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 執筆者

ファイナンシャルアドバイザー

関西学院大学商学部卒業後、株式会社池田泉州銀行に入行。投資信託、保険商品、ファンドラップの販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。シニア世代から現役世代まで幅広い年齢層の顧客のコンサルティング業務を経験。一種外務員資格(証券外務員一種)、FP2級を保有。

監修者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2024年3月18日更新)