2024年1月19日、厚生労働省より令和6年度の年金額改定についてのお知らせが公表されました。お知らせ内にある年金額の例によると、令和6年度の1人あたりの国民年金の満額受給額は月額6万8000円(前年度比+1750円)。

夫婦2人分で受け取れる標準的な年金受給額は月額23万483円(前年度比+6001円)となるようです。

前年度に比べて年金が増額されるのは嬉しいニュースです。しかし、現役時代同様に年金からも税金や保険料が天引きされることはご存知でしょうか。

今回は、年金から天引きされる4つのお金と、現代シニアの年金受給額について詳しく見ていきたいと思います。

1. 公的年金「厚生年金と国民年金」のしくみ

まずは公的年金である「厚生年金」と「国民年金」の違いやしくみについておさらいしておきましょう。

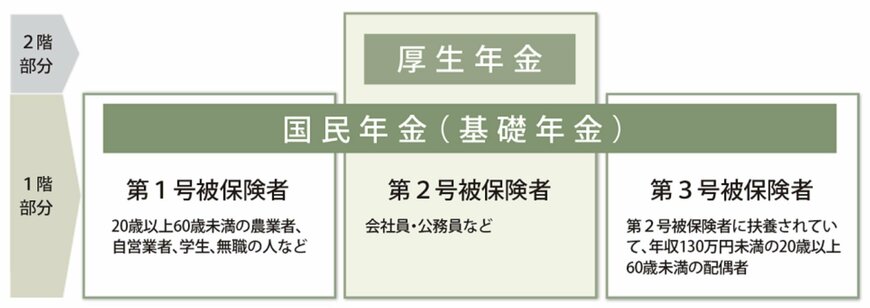

日本の公的年金は「厚生年金と国民年金」の2種類が存在し、これらは2階建て構造になっているのが特徴です。

公的年金「厚生年金と国民年金」の仕組み

国民年金は1階部分であり、日本に住む20〜60歳未満の人が原則加入対象となります。

保険料は一律であり、40年間保険料を納めることで、老後に国民年金を満額受給することが可能です。

一方で厚生年金は2階部分であり、主に会社員や公務員が加入対象となります。

厚生年金の場合は、現役時代の報酬に応じて保険料が変わるため、年収や加入期間によって老後に受け取れる厚生年金の金額が変わります。

2. 「厚生年金」の月額平均を一覧でチェック

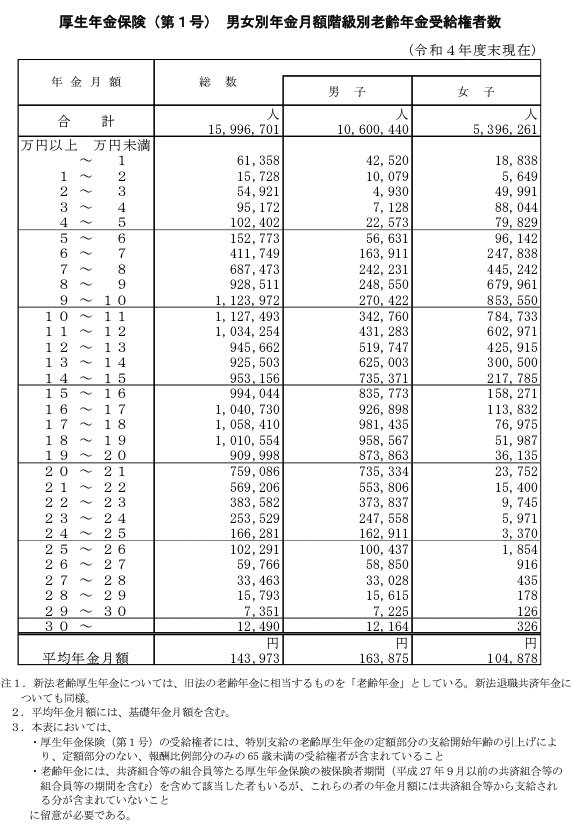

ここからは、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、厚生年金の実際の受給額を見ていきます。

会社員や公務員だった方が受給する厚生年金の金額には、国民年金部分も含まれています。

2.1 厚生年金の平均受給月額

※国民年金部分を含む

2.2 厚生年金月額階級別の老齢年金受給者数

【厚生年金】月額階級別の老齢年金受給権者数

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

厚生年金は、現役時代の収入で保険料が決まります。

そのため受給額に個人差が生まれやすく、働き方の違いから男女差が生じやすいのが特徴です。

次章は、国民年金の月額一覧をチェックしていきましょう。厚生年金と比べて受給額が少ない傾向にある国民年金ですが、どのくらいの差があるのでしょうか。

3. 「国民年金」の月額平均を一覧でチェック

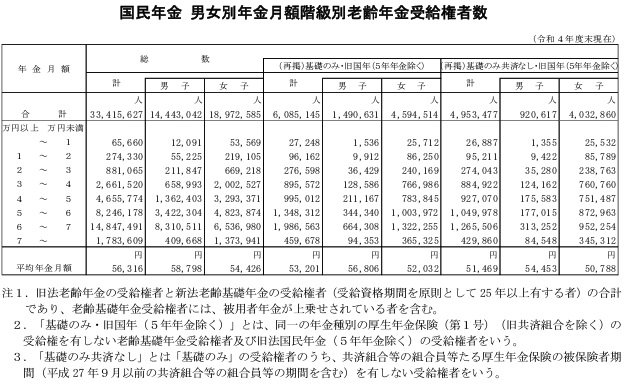

同じく厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、次は国民年金の平均受給額を確認します。

3.1 国民年金の平均月額

3.2 国民年金月額階級別の老齢年金受給者数

【国民年金】月額階級別の老齢年金受給権者数

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

同調査から「6万円以上~7万円未満」の受給者が最も多いことが分かります。

自営業者や専業主婦などは、国民年金のみを受給することになりますが、老後の生活費としては心もとない金額といえるでしょう。

また、先述したように公的年金には税金や保険料がかかります。次章では、年金から天引きされる4つのお金について詳しく解説していきます。

4. 厚生年金と国民年金から天引きされる4つのお金

公的年金は「収入」にあたるため、現役時代の時と同様に、収入から税金や社会保険料が天引きされた状態で振り込まれます。

そのため、「額面の金額」と「実際に受け取れる金額(手取り金額)」に違いが生じるため留意しておきましょう。

年金から天引きされる税金・社会保険料は下記4つです。

ここから一つずつ解説していきます。

4.1 所得税および復興特別所得税

一定額以上の年金受給の場合、「所得税」および「復興特別所得税」が天引きされることになります。

所得税と復興特別所得税は、額面から社会保険料や各種控除額を差し引いた額に5.105%の税率をかけた額です。

ただし、障害年金や遺族年金を受給している場合は、非課税となります。

4.2 個人住民税

所得税と同様に、個人住民税も年金から天引きとなる点に留意しておきましょう。

個人住民税の場合は、65歳以上で公的年金の支給額が年間18万円以上の人を対象に天引きされます。

また、個人住民税も障害年金と遺族年金の場合は非課税となります。

4.3 国民健康保険料・後期高齢者医療保険料

年間の年金支給額が18万円以上の人は、「国民健康保険料」が年金からも天引きされます。

なお、65歳以上75歳未満の人は「国民健康保険料」が天引きされますが、75歳以上の人は「後期高齢者医療制度」という健康保険に切り替わって天引きされることになります。

ただし、基本的に後期高齢者医療制度は原則75歳以上の人が対象ですが、重度障害等かつ65歳以上75歳未満の人でも任意で加入できます。

4.4 介護保険料

介護保険料は40歳から64歳までは健康保険料に含まれて支払っていますが、65歳以降からは単独で支払うことになります。

年金の支給額が18万円以上の人は、他の税金や社会保険料と同様に、年金から天引きとなります。

また、介護保険料は一生涯支払いがあるため、介護認定されていても支払い義務があるので注意しましょう。

税金や保険料が天引きされるのは一定の要件があるため、全員が天引きになるわけではありません。また、固定資産税や自動車税などは年金天引きの対象外となります。

なお、年金受給が開始されている場合は、「年金振込通知書」で実際に受け取れる金額が確認できるため、あわせて見ておくと良いでしょう。

5. まとめにかえて

今回は厚生年金と国民年金の受給額や天引きされるお金について見てきました。

少子高齢化が加速する日本では、現役世代だけではなく高齢者世代にも社会保険料の負担が増加しています。

今後も社会保険料などの負担が増えれば、年金の手取り額がさらに減少する可能性もあるでしょう。

年金から引かれるものが増えて、老後の生活が苦しいということにならないためにも、年金以外に頼れる老後資金を準備しておくことが大切です。

老後資金の準備については、預貯金だけでなく、私的年金やiDeCo、NISAなどで運用して資産を増やす方法があります。

まずは、自分に合った老後資金の備えについて考えてみてはいかがでしょうか。

参考資料

中本 智恵

執筆者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

1992年生まれ。兵庫県出身。武庫川女子大学文学部卒業後、2015年に株式会社三菱UFJ銀行に入社。支店にてお客様相談課に配属され、国内外株式の仲介、国内外の債券、投資信託、保険商品、住宅ローンなどの販売を通じ、主に個人顧客向けに資産運用提案業務に従事した。特に投資信託、保険商品の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。表彰歴多数。2級ファイナンシャル・プランニング技能士(FP2級)保有。

現在は株式会社ナビゲータープラットフォームのメディア編集本部・LIMO編集部に所属。「くらしとお金の経済メディア~LIMO(リーモ)~」では厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。(2024年2月27日更新)。

監修者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2024年3月18日更新)