現役時代に会社員や公務員だった夫と専業主婦だった妻の場合、老後の年金は夫が厚生年金、妻が国民年金を受給することになります。

厚生年金の平均受給額は月額約14万5000円、国民年金の平均受給額は約5万6000円なので、夫婦で20万円程受給できるケースが多いです。

仮に夫が先立った場合、妻だけの年金だけになると月額約6万円になり、生活ができなくなってしまいます。

しかし、日本の公的年金制度には「遺族年金」があり、一定の条件を満たせば受給することができます。

この記事では、遺族年金の受給要件について確認するとともに、夫に先立たれた妻がいくら年金を受給できるのかをシミュレーションしていきます。

1. 遺族厚生年金の受給資格・受給額を確認

遺族年金には、遺族厚生年金と遺族基礎年金のふたつがあります。夫が会社員や公務員などであり、厚生年金に加入していた場合は、妻は遺族厚生年金を受給できます。

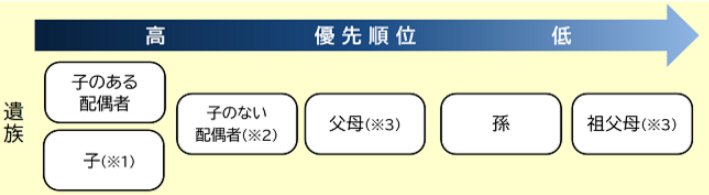

1.1 遺族厚生年金を受給できる人

遺族厚生年金を受給できるのは、死亡した方に生計を維持されていた遺族のうち、以下に該当する方です。

遺族厚生年金を受給できる人

出所:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

子どものいる配偶者

(※1)18歳になった年度の3月31日までの子ども(孫)。または障害年金1級・2級の20歳未満の子ども(孫)。

(※2)子どものいない30歳未満の妻は、5年間のみ受給。夫の場合は55歳以上の方のみ受給可能で、受給開始は60歳から。

(※3)父母・祖父母は55歳以上の方のみ受給可能で、受給開始は60歳から。

遺族基礎年金は子どものいない妻は受給できませんが、遺族厚生年金は子どもの有無にかかわらず受給することが可能です(30歳未満の妻の場合は5年間のみ)。

したがって、このケースのように厚生年金受給中の夫に生計を維持されていた妻は、遺族厚生年金の受給対象者となります。

1.2 遺族厚生年金の受給額

遺族厚生年金の受給額は、「死亡した方の老齢厚生年金の報酬比例部分の4分の3」です。

おおよそ、夫が受給していた老齢厚生年金額の4分の3程度の金額と捉えて良いでしょう。

また、妻が以下のいずれかに該当する場合、40歳〜64歳までの間に「中高齢寡婦加算」として59万6300円(年額)も支給されます。

【妻の条件】

なお、遺族基礎年金は、子どものいる配偶者か子どもが受給できるものです。「子ども」とは、18歳到達年度の末日まで(障害等級1級・2級の場合は20歳まで)という条件があります。

2. 夫に先立たれた妻の年金額をシミュレーション

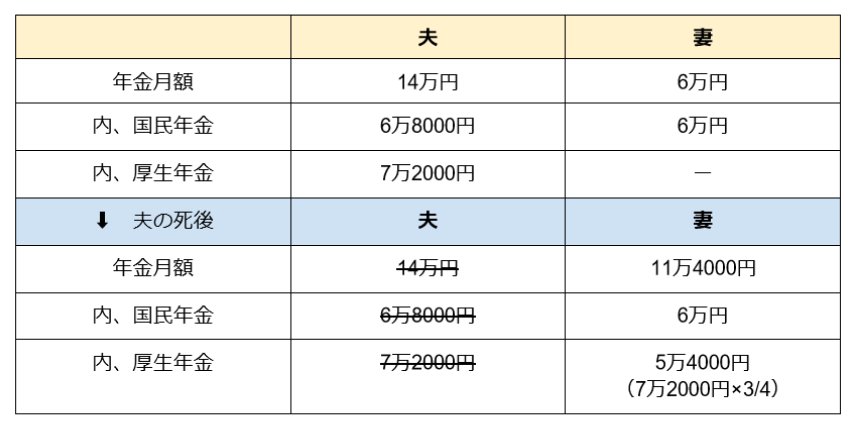

タイトルにもあるように、夫が厚生年金を14万円、妻が国民年金を6万円受給しているケースで、夫が先立った場合に妻が受け取れる年金額をシミュレーションしてみましょう。

遺族年金のシミュレーション

出所:シミュレーション結果をもとにLIMO編集部作成

厚生年金には国民年金も含まれているため、まずは厚生年金だけの金額を計算します。

令和6年度の国民年金は満額で月6万8000円なので、仮に満額受け取れたとすると夫の厚生年金は7万2000円(14万円-6万8000円)です。

遺族厚生年金は厚生年金のおよそ4分の3の金額となるため、妻が受け取れる金額は5万4000円(7万2000円×3/4)になります。

妻は自身で国民年金を6万円受給しているので、遺族厚生年金と合わせて11万4000円を受給できます(5万4000円+6万円)。

3. まとめにかえて

厚生年金を受給していた夫が先立った場合は、生計を維持されていた妻は夫の厚生年金額のおよそ4分の3の金額を遺族厚生年金として受給できます。

なお、遺族厚生年金は自動的に受給できるわけではないため注意しましょう。

受給するには、「年金請求書」や必要書類をそろえて、年金事務所や街の年金相談センターで手続きが必要です。

参考資料

執筆者

1級ファイナンシャル・プランニング技能士/AFP

1級ファイナンシャル・プランニング技能士、日本FP協会認定AFP、日本商工会議所簿記検定試験2級、年金アドバイザー3級。JAバンク(金融窓口業務)や税理士事務所、また医療系公益財団法人で社会保険関係・給与計算関係・雇用保険関係・福利厚生関係などを行う。結婚を機に退職し、現在は自分らしい働き方を探し金融系・保険関係ライターとして執筆活動中。お金に関する知識を詳しくわかりやすく伝えることをモットーとする。