日本国内に住む20歳以上60歳未満のすべての人は国民年金への加入が必要です。

会社員は給与から自動で年金保険料が天引きされますが、自営業者などは自分での支払いが必要となります。2023年度の国民年金保険料は月額1万6520円(年額19万8240円)で、決して安い金額とはいえません。

そのため、自営業者などのなかには国民年金保険料が高くて支払えないという人もいるでしょう。では、国民年金保険料を支払わないとどのようなことが起きるのでしょうか。

本記事では、国民年金保険料未納者の末路を紹介するので参考にしてみてください。

1. 国民年金保険料の未納率は

まずは、実際に国民年金保険料を支払っていない人がどれくらいいるのか確認しましょう。

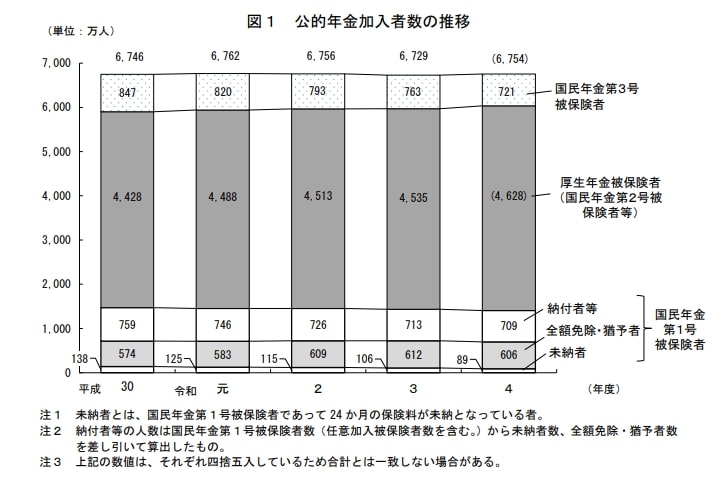

厚生労働省年金局「令和4年度の国民年金の加入・保険料納付状況」によると、公的年金の加入者数・未納者数等の推移は以下のとおりです。

出所:厚生労働省年金局「令和4年度の国民年金の加入・保険料納付状況」

年度 公的年金加入者数 未納者数 全額免除・猶予者数

未納者数は減少傾向で、2022年度の未納者数は89万人です。加入者数6754万人に対して、未納者数の割合は1.3%となります。

この数字だけみると未納者数は比較的少ないように感じる人もいるかもしれません。ただし、年金には「保険料免除制度・納付猶予制度」があります。

これは、収入減少や失業などにより年金保険料の納付が難しい場合、申請が認められれば保険料の一部もしくは全額が免除になる制度です。免除期間や猶予期間分の年金額は減額されます。

2022年度の全額免除・猶予者数は606万人いて、その割合は加入者数に対して9%です。全額免除・猶予者を含めると、多くの人が国民年金を支払えていないことがわかります。

2. 国民年金保険料未納者の末路とは

国民年金保険料を支払わないでいると、どのような末路が待っているのでしょうか。

2.1 保険料の納付ができなくなる

国民年金保険料の納付期限から2年が経過するとその分の保険料の納付はおこなえず、将来受給する年金が少なくなります。

ただし、保険料の免除制度・猶予制度を利用すれば、10年間は保険料の追納が可能です。そのため、保険料の支払が難しい人は、免除制度・猶予制度の申請をおこなうようにしてください。

2.2 年金を受け取れない

保険料を納付していない期間があまりにも長いと、年金を将来受給することができません。

具体的には、年金を受給するためには「10年以上の資格期間」が必要です。資格期間には以下の期間が含まれます。

出所:厚生労働省「年金を受け取るために必要な期間が10年になりました」

資格期間に含まれるもの

- 国民年金の保険料を納めた期間や免除された期間

- サラリーマンの期間

- カラ期間(学生で国民年金に任意加入しなかった期間など)

国民年金保険料の支払が免除されているわけではない人で、年金保険料の支払期間が10年未満の場合は原則年金が受け取れません。

そのため、年金をもらいたい人は国民年金保険料を最低でも10年以上は支払いましょう。

3. 国民年金はいくらもらえるのか

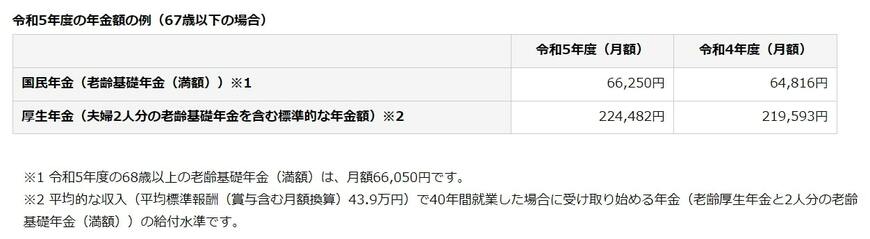

では、具体的に国民年金保険料はいくらもらえるのでしょうか。日本年金機構「令和5年4月分からの年金額等について」によると、国民年金保険料を未納せずに全額納めた人の受給額は以下のとおりです。

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

3.1 国民年金の受給額(2023年度・満額)

67歳以下 68歳以上

- 月額6万6250円 月額6万6050円

国民年金保険料を満額納めた場合、月額6万6000円ほどの年金をもらえます。年金だけで生活するのは難しい金額かもしれませんが、あるのとないのとでは差がかなり大きいでしょう。

また、国民年金受給額は納付期間によって決まるため、納付期間が短いと、もらえる年金は通常よりもかなり少なくなります。

4. 老後への備えを始めよう

国民年金について解説しましたが、人によっては年金以外の老後対策も必要です。

具体的な対策としては、NISAやiDeCoによる資産形成、個人年金保険への加入なども考えられるでしょう。まずは、自分の老後をシミュレーションしてみて、必要な老後対策を知ることから始めてみてください。