「民間の医療保険は不要」という根拠は?(写真:イメージマート)

物価高のなか、家計圧迫を回避するために「保険の見直し」をする人も多い。その対象として検討すべきは、医療保険だ。

かんぽ生命や各共済などを除く民間生命保険の加入世帯のうち、病気やケガによる入院・手術などを受けた際に給付金が払われる医療保険や医療特約に加入する世帯は93.6%に及ぶ(公益財団法人「生命保険文化センター」の調査による)。

医療保険が生命保険各社の看板商品になるなか、ファイナンシャルプランナー(FP)で消費生活アドバイザーの丸山晴美氏は、「大半の民間医療保険は基本的に不要」と指摘する。

「民間の医療保険に未加入だからといって、突然の病気やケガで多額の医療費がかかり、生活が破綻するようなことはありません。日本の公的医療保険制度は、いざという時の備えがない人でも大きな経済的負担がないように設計されています」

もちろん、そう言われても不安だから加入した人も多いと思われるので、民間医療保険に未加入の50代男性会社員(年収500万円)のケースで考えてみる。

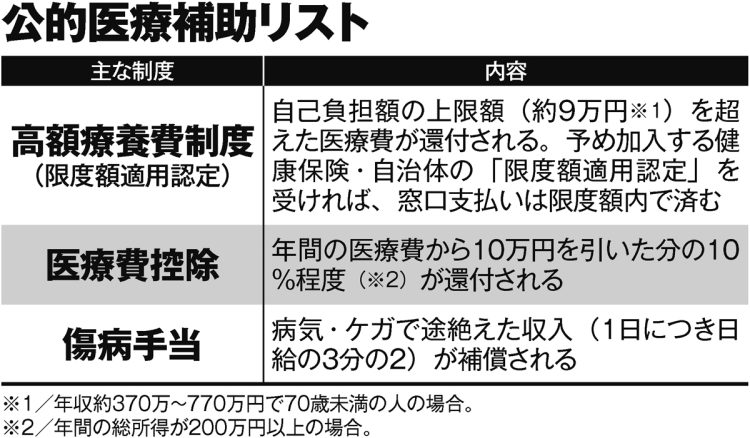

「急な病気で入院・手術をし、その月に100万円の医療費がかかったとします。勤務先を通じて加入する健康保険により、病院での窓口負担は3割の30万円。ただし、高額療養費制度を利用すれば1か月の医療費の自己負担上限額は約9万円となり、差額が還付されます。一般的には、急病で手術する場合でも、医療費は月10万円以内で賄えるということです」(丸山氏)

「大半の医療保険は基本的に不要」とFPが指摘 月100万円の医療費がかかっても「公的補助を活用すれば生活が破綻することはない」

主な公的医療補助の制度3

高額療養費制度の適用を受けるには加入する健保組合に申請すればよい。また、事前に健保に申請して「限度額適用認定証」を取得しておけば、窓口での支払いを自己負担上限で済ますこともできる。

さらに手術後にしばらく働けない時は、1日につき日給の約3分2程度の傷病手当金も健保から支給される。「加えて翌年の確定申告で医療費控除を行なえば、年間医療費の合計から10万円を差し引いた分が課税所得額から控除され、所得税が還付されます。そのように考えると、医療費や療養費分として一時的に必要な数十万円程度の蓄えがあれば、民間医療保険はやめても支障はないのです」(同前)

※週刊ポスト2024年2月2日号