近年、日本の国民負担率がじわじわと上昇しているというニュースを目にすることがあります。

所得から支払う税金や保険料の負担が大きくなっていることもあり、なぜ国民負担率がこのように上昇しているのか気になる方もいるでしょう。また、ほかの国と比較して日本はどの程度なのかも知りたいところです。

この記事では、国民負担率とはどういったものなのか、そして上昇するとどのような影響があるのか、近年の状況や他国との比較などについて解説していきます。

国民負担率とは

国民負担率とは、個人や企業が生み出した所得に占める税金や社会保険料の負担割合を示したもので、国際間で公的負担の重さを比較する際の基準とされるものです。国民負担率は以下の計算式で算出します。

国民負担率=(租税負担額+社会保障負担額)÷国民所得

税金には、所得税や法人税のほか消費税などが含まれ、社会保険料には健康保険料や介護保険料、年金保険料などが含まれます。

国民負担率は年々増加している

財務省の「負担率に関する資料」によると、国民負担率は年々増加傾向にあります。2023年度の見通しや国際間での比較について解説していきます。

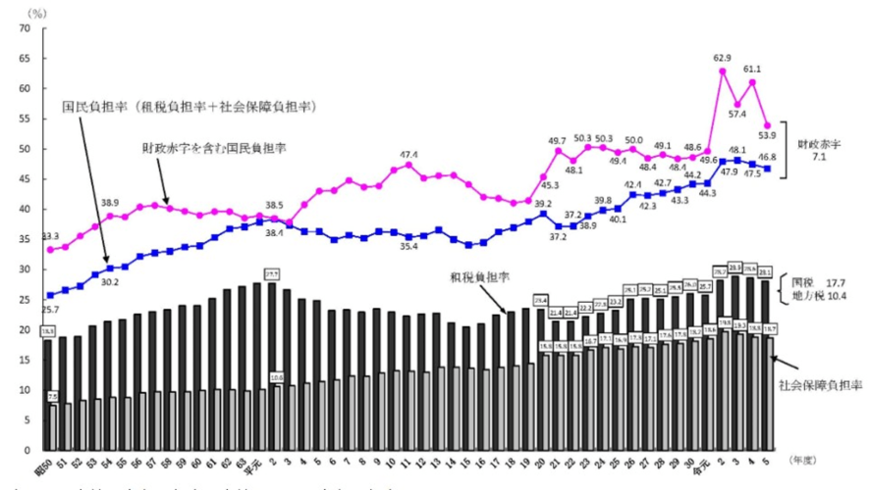

2023年度は46.8%となる見通し

まずは、国民負担率のこれまでの推移を見てみましょう。

上図の青い折れ線グラフが国民負担率の推移を表わしたものです。

20年前の2003年度(平成15年度)は34.1% だったものが、2008年度(平成20年度)には39.2%に上昇。

翌年2009年度(平成21年度)には37.2%に下がりますが、2013年度(平成25年度)に40%を超え、2021年度(令和3年度)に過去最高の48.1%にまで上昇しています。

そして、財務省は2023年度(令和5年度)には46.8%となる見込みであると発表しました。

2021年度(令和3年度)よりは若干減少するものの国民所得の半分弱を占めていることになります。

近年の国民負担率の高さを見ると、国民に大変な負担がかかっていると思われますが、他国ではどのような状況なのでしょうか。

日本の国民負担率は他国より高い?

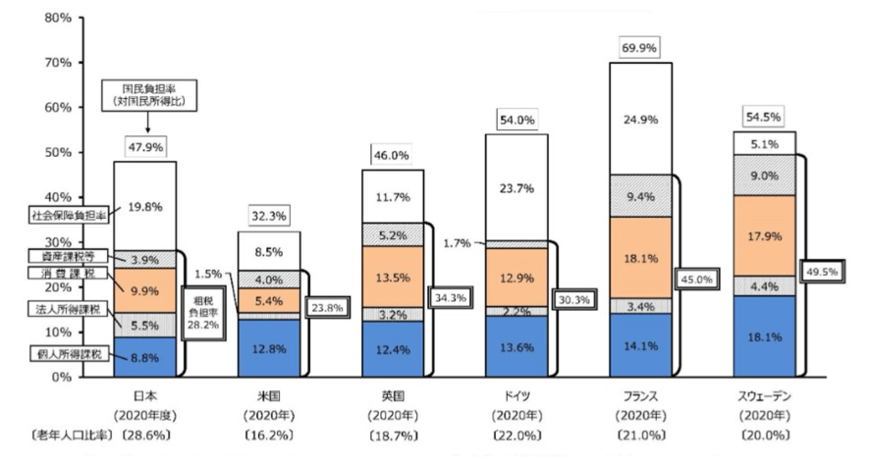

同じく財務省の「負担率に関する資料」によると、比較可能な諸外国の2020年度における国民負担率は以下の通りです。

- 日本:47.9%

- 米国:32.3%

- 英国:46.0%

- ドイツ:54.0%

- フランス:69.9%

- スウェーデン:54.5%

米国は日本よりも15.6%も低い結果となっていますが、これは米国には日本のような公的医療制度が導入されておらず、高齢者や障害者、低所得者以外の大部分の人は民間の医療保険を利用しているためと考えられます。

また、英国は日本と同水準となっており、ドイツやスウェーデンでは55%程を占め、フランスにおいては約70%と高い割合を占めています。

スウェーデンなどの北欧諸国は社会保障制度が充実しており福祉大国といわれていることから、国民負担率も高くなると考えられます。

このように、日本の国民負担率は特別に高いわけではないことがわかりましたが、実際には税金や保険料の支払い負担が大きいと感じる方も多いでしょう。

では、国民負担率が高くなると私たちの生活にどのような影響があるのでしょうか。

国民負担率の増加はどう影響する?

国民負担率が大きくなるということは、国が社会保障にかける費用が大きくなるということです。

見方を変えると、社会保障に対する制度やサービスが充実すればそれだけ国民に対して給付という恩恵があることになります。たとえば、医療費の自己負担の軽減や公的年金の支給などです。

少子高齢化がすすむ中で年金や医療にかかる負担は今後も大きくなるでしょう。その分を税金や保険料でカバーせざるを得ないのはある意味仕方のないことといえます。

しかし、税金や保険料を支払っている側としては、できるだけ負担は抑えたいものです。

実際に負担している現役世代にとっても、子育て支援といった社会福祉サービスが充実すると支払う際のモチベーションも上がるでしょう。

幅広い年代層に等しく充実した社会保障が施されるようになれば、国民負担率が大きくなっても納得がいくかもしれません。今後の国民負担率の動向に合わせて、国の政策等にも注視していきましょう。

まとめにかえて

国民負担率は過去20年増加傾向にあり、少子高齢化などの影響もあり今後も増加することが予想されます。

実際に税金や保険料を支払う世代としては負担を抑えたい一方で、充実した社会保障制度を確保するためには必要なことだといえます。

国民負担率が上昇しても現役世代が納得できるよう、すべての世代の方に等しく満足できる社会保障が整備されることを期待したいものです。

参考資料

木内 菜穂子

1級ファイナンシャル・プランニング技能士、日本FP協会認定AFP、日本商工会議所簿記検定試験2級、年金アドバイザー3級。JAバンク(金融窓口業務)や税理士事務所、また医療系公益財団法人で社会保険関係・給与計算関係・雇用保険関係・福利厚生関係などを行う。結婚を機に退職し、現在は自分らしい働き方を探し金融系・保険関係ライターとして執筆活動中。お金に関する知識を詳しくわかりやすく伝えることをモットーとする。