老後の生活と聞いて多くの方が思い浮かべるのは「年金」ではないでしょうか。

老後の生活を支えとなる年金ですが、実は天引きされるお金があるのです。

つまり、この引かれるお金のことを知っておかないと受け取れると思っていた金額と実際の手取りの金額の差にこんなはずではと落胆してしまうことでしょう。

もし年金月額が「20万円」であることがわかったとき、安堵するかもしれません。しかし、その手取り額も知っておいたほうがいいでしょう。

将来受け取れる年金はどのくらいで、なにで引かれるのかを確認しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

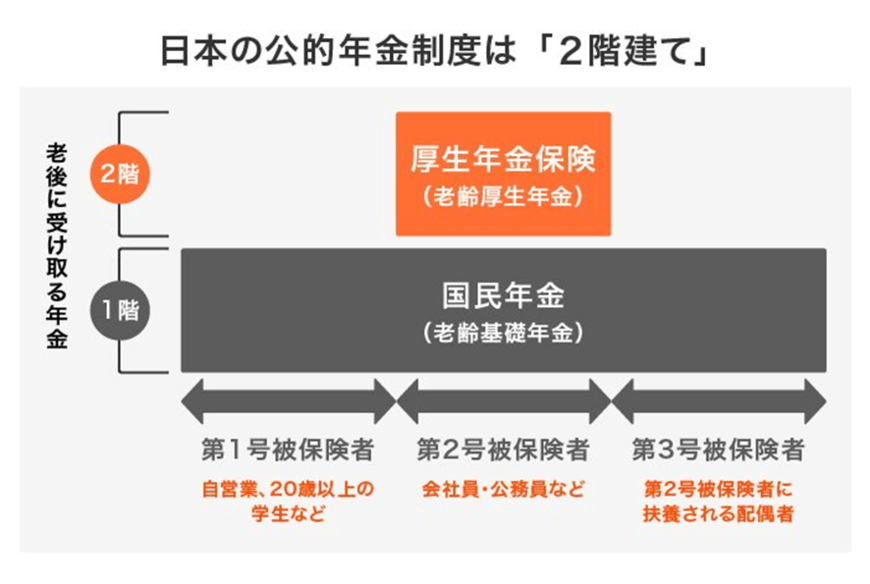

1. 日本の公的年金制度「厚生年金と国民年金」の仕組み

日本の年金制度は「国民年金」と「厚生年金」の2種類で構成されています。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

上記の構造から、「2階建て」といわれています。国民年金と厚生年金に分かれるのではなく、「国民年金だけ」「国民年金と厚生年金」の人に分かれるということですね。

現役時代に加入する年金の種類によって、老後に受給する年金額が大きく異なるため、それぞれの仕組みや違いを把握しておきましょう。

1.1 国民年金から支給される老齢基礎年金

「国民年金」は、原則、日本に住む20歳以上60歳未満の人が加入対象です。

国民年金の第1号被保険者は、40年間(480カ月)全ての国民年金保険料を納めることで、将来、満額の国民年金を受け取ることができます。

自営業やフリーランス、無職の方などがあてはまります。

ちなみに、2023年度の67歳以下新規裁定者の国民年金は満額で月額6万6250円です。

一方、第2号被保険者と第3号被保険者は、第2号被保険者が加入する厚生年金制度にて国民年金保険料を負担するため、別途納める必要はありません。

1.2 厚生年金から支給される老齢厚生年金

2階部分である「厚生年金」は、主に会社員や公務員の方が加入対象となります。

厚生年金は、現役時代の年収によって保険料を決定する仕組み上、将来受け取る年金額には大きな個人差が見られるのが特徴です。

多く稼いだ人、長く勤めた人ほど、受給額は高くなる傾向にあります。

では、いまのシニアの人たちはどれくらいの厚生年金を受け取っているのでしょうか。実は「月額20万円」というのは少数派であることがわかりました。

2. 厚生年金「月額20万円」以上を受給するシニアは何パーセント?

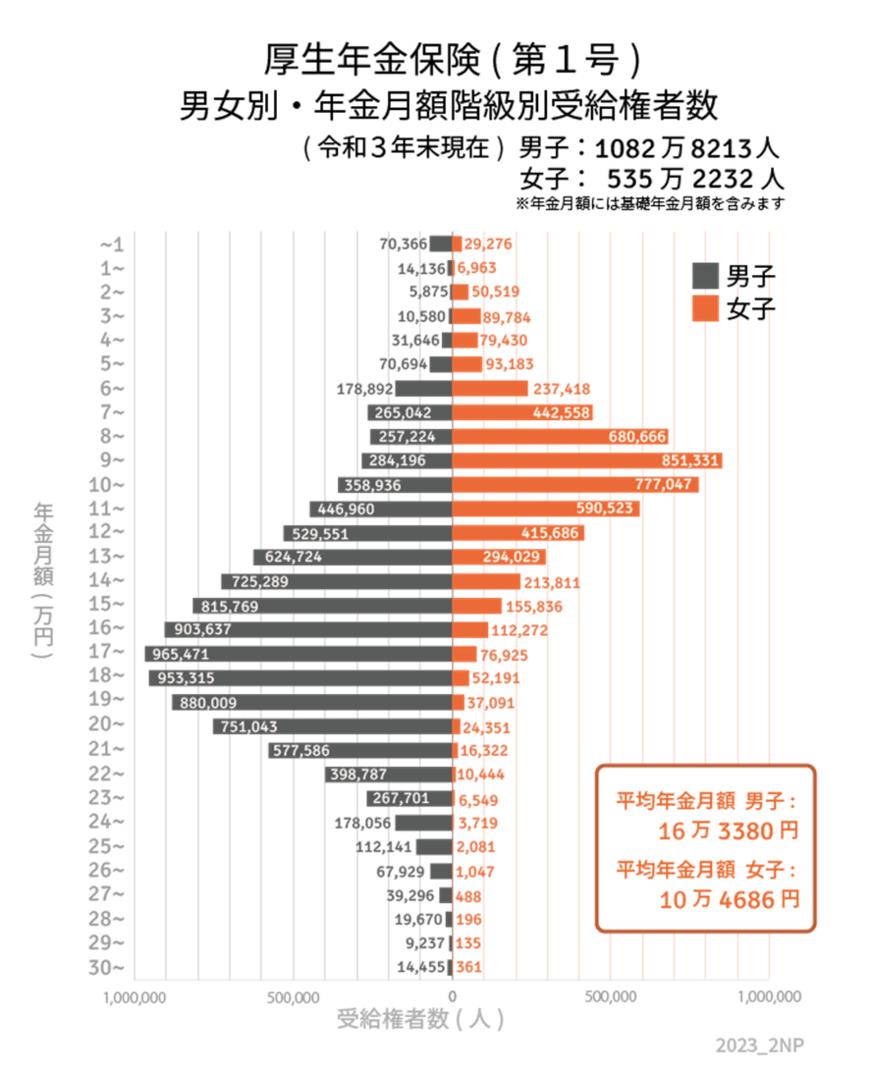

まずは、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の受給額別の受給者数を確認していきます。

2.1 厚生年金の平均年金月額

厚生年金の平均年金月額は14万3965円ですが、男女で水準が異なります。

- 【男性】平均年金月額:16万3380円

- 【女性】平均年金月額:10万4686円

※国民年金部分を含む

2.2 厚生年金を「月額20万円」以上を受給する割合

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満 :9万9642人

- 1万円以上~2万円未満 :2万1099人

- 2万円以上~3万円未満 :5万6394人

- 3万円以上~4万円未満 :10万364人

- 4万円以上~5万円未満 :11万1076人

- 5万円以上~6万円未満 :16万3877人

- 6万円以上~7万円未満 :41万6310人

- 7万円以上~8万円未満 :70万7600人

- 8万円以上~9万円未満 :93万7890人

- 9万円以上~10万円未満 :113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~ :1万4816人

これにより、厚生年金月額20万円以上の人は15.5%だけであることがわかりました。

こちらは厚生年金を受給する人の中での割合です。

国民年金にしか加入していない場合、そもそも月額20万円以上は受給できないため、こちらも母数に含めると割合はもっと減るでしょう。

特に女性の平均年金月額は10万4686円で、ボリュームゾーンは月9万円~10万円。

男女差が色濃く出る結果となりました。

3. 「厚生年金・国民年金20万円」から天引きされるお金3つ

さて、冒頭で触れたとおり、公的年金(老齢年金)からも天引きされるお金があります。

年金から天引きされるものは主に以下の3つです。

- 税金

- 介護保険料

- 健康保険料

上記の天引き額は、居住地や年金支給額によって異なります。

具体的にイメージしやすいよう、例を見ながら確認していきましょう。

例:大阪府大阪市に住む男性(76歳)で、年金月額20万円(年額240万円)。年金以外の所得はなし

65歳以上の場合、年金収入が240万円の方は公的年金等控除が110万円のため、雑所得が130万円になります。

3.1 年金から天引きされるお金1. 税金(所得税と住民税)

年金からは所得税と住民税が天引きされます。

所得控除が基礎控除と社会保険料控除(下記で試算)のみと仮定すると、天引きされる税金は所得税と住民税をあわせて約10万円になります。

3.2 年金から天引きされるお金2. 介護保険料

年金年額が18万円以上の場合、介護保険は強制的に年金から天引きされます。

大阪市の場合、年金収入が240万円の方の介護保険料は年額12万1410円です。

※2021~2023年度の場合

3.3 年金から天引きされるお金3. 後期高齢者医療制度の保険料

76歳の場合、「後期高齢者医療制度」に加入して保険料を納めます。

大阪府後期高齢者医療広域連合の「保険料試算ページ」を用いて計算すると、年金収入240万円の人の保険料は、年間約15万円です。

4. 年金「額面20万円」の手取り額は約17万円(※大阪市の場合)

前章で試算した結果、年金から天引きされる税金、介護保険料、健康保険料の合計は年額で約37万円になりました。

月額にすると約3万1000円です。

年金収入が月額20万円という場合、手取り額は約16万9000円となります。20万円あると思っていると、その振込額に落ち込んでしまうかもしれませんね。

年金生活に入っても、税金(所得税・住民税)・介護保険料・後期高齢者医療制度の保険料で年間約37万円が天引きされると思うと、その負担は高く感じられます。

天引きされることを知らなかった、あるいは失念していたなど、額面で老後の生活設計をしてしまうと、不足分を貯蓄でカバーするペースが想定上に早まってしまいます。

老齢年金については天引きされるお金があることを考慮して老後の準備を進めましょう。

※あくまでも上記は大阪市の税率を用いた概算です。天引きされる金額は事務処理上、年度途中に確定するため1年を通して同じ手取り金額になるとは限りません。

5. 年金だけに頼らず準備を

Ground Picture/shutterstock.com

年金は誰しもが受け取れる仕組みではありますが、受給額は人によって違いが大きいことがわかったかと思います。

自分がどのくらいの年金が受け取れるのかを知ることは大切です。

ねんきんネットでは、年金保険料の支払記録や将来受給できる老齢年金見込額などを確認することができます。

支払記録がきちんと合っているか、昇給や転職、出産などの機会に応じて確認しておくことをおすすめします。

そのうえで、老後に向けた今からできる準備、例えば初心者でも始めやすいつみたてNISAなどの資産運用を始めていくことは有効的だと言えます。

厚生年金を理解し、将来のためのマネープランに役立てていきましょう。

参考資料

執筆者

ファイナンシャルアドバイザー

千葉工業大学卒業後、株式会社LOFTに入社、その後東京海上日動あんしん生命保険に入社し、4年間保険営業を経験。現在は個人向け資産運用のコンサルティング業務を行う。幅広い世代への資産運用のアドバイスにおいて、バランスを考えた提案が強み。一種外務員資格(証券外務員一種)を保有。

監修者

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、公的年金制度や貯蓄など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2023年11月6日更新)