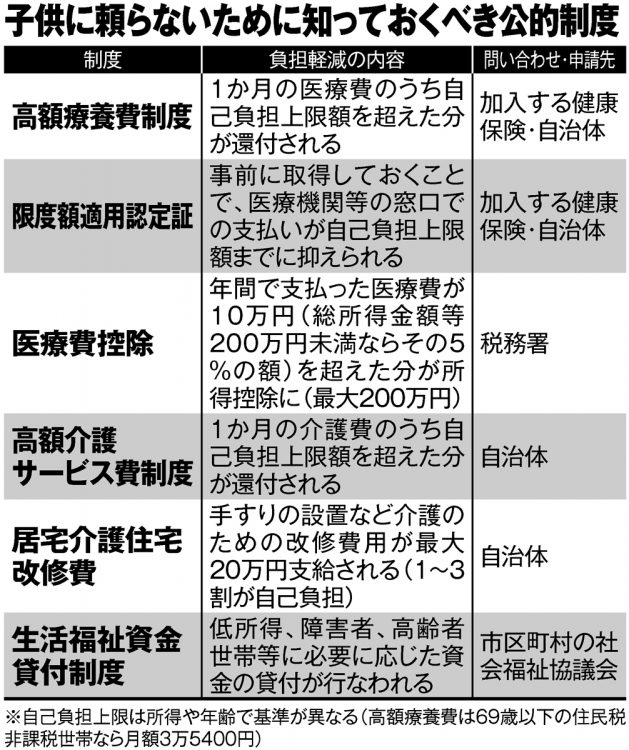

子供に頼らないために知っておくべき公的制度

いくら仲のいい夫婦でも、同時に亡くなることは極めて稀だ。ある日突然、連れ合いに先立たれて「ひとり」に──そうなる可能性は、夫にも、妻にもある。だからこそ夫婦で元気なうちから「必要な備え」と「やってはいけないこと」を知る必要がある。

「ひとり」の不安を解消すべく、金銭面で子供とつながろうとするのも、なかなか難しい。相続税対策としても親から子への「生前贈与」が注目されるが、税理士の山本宏氏はこう指摘する。

「とにかく、“贈与しなくては”と思い込んでいる人が目立ちますが、“そんなに贈与したら自分の生活が危ういですよ”と思える人が多い。相続税の基礎控除(3000万円+600万円×法定相続人の数)を大きく上回る財産がない限り、親が生前贈与で預貯金を減らす意味はありません」

しかも、生前贈与を続けると子供が「もらい慣れる」という弊害もある。

「毎年のことになると子供の側のありがたみは薄くなる。また、財産が潤沢にあるうちは大事にされますが、手元に現金がなくなると子供が近寄らなくなるケースをたくさん見てきました」(同前)

パートナーに先立たれ、財産も目減りしたうえに子供たちが離れていくという事態になりかねないわけだ。

「贈与するにしても教育資金や住宅資金など、必要な時期にピンポイントでやりましょう」(同前)

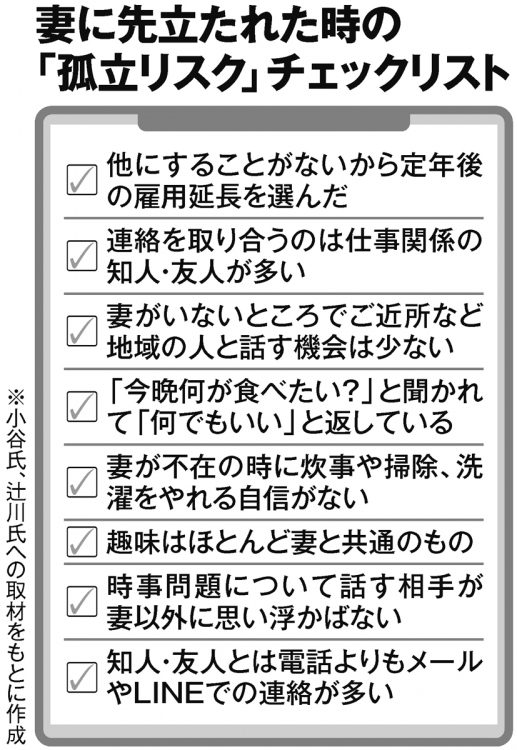

妻に先立たれた時の「孤立リスク」チェックリスト

子世代に頼らないために公的制度の活用を

逆に、ひとりになった親の側に経済的な不安がある場合はどうか。ファイナンシャルプランナーの小谷晴美氏はこう話す。

「一般論として子世代のほうが経済的に大変なことが多い。子育ての負担があるし、給料は昔のように年功序列では上がりませんから。親世代が援助を期待すると、いい結果にならない。私が知る例でも、夫に先立たれた後、浪費癖が抜けなかった女性が息子にお金の無心を続けた結果、息子の夫婦仲が壊れて離婚に至ったケースがあります」

そうした事態を避けるには、「妻に任せきりだった家計管理に取り組んで身の丈に応じた生活を心掛けたり、できるだけ長く働いて収入を確保したりする意識が重要」(同前)になるという。

また、医療や介護の負担で子世代に頼らないためには、「公的制度」の活用が重要だ。小谷氏への取材をもとに別掲表に主なものをまとめた。

「『高額療養費制度』などは、手続きが昔よりも簡単になったので、若い世代の手を借りなくても十分にできます。逆に、収入がある現役世代の子供を頼って扶養に入れてもらったりすると、自己負担上限額が高くなってしまうこともあるので注意が必要です」(同前)

※週刊ポスト2023年10月27日・11月3日号