「年金」という言葉を聞くとどんなイメージを持ちますか。

若い方は「本当にもらえるのか」と思う方もいれば、高齢の方は「受給額を増やしてほしい」などとさまざまな思いがあるかと思います。

年金は一般的に65歳から受給できるものであり、ライフプランによって60歳、70歳などと受け取る年齢を自分で決めることができます。

金額は人それぞれ異なりますが、老後生活を送る上では大切な収入源の一つです。

では、実際に受給できる金額はいくらなのでしょうか。

今回はシニア世代の公的年金(厚生年金と国民年金)事情について、1歳刻みでみることでその傾向を見ていきます。本当に若い人ほど減っているか、確認してみましょう。

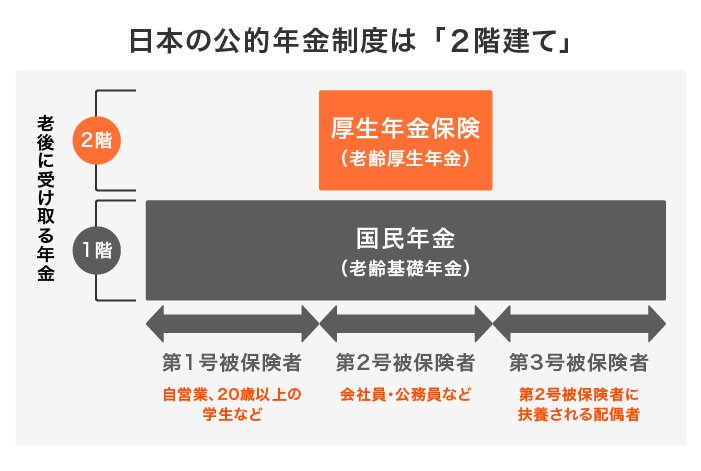

1. 日本の年金制度は2階建て

さいしょに、日本の年金制度を簡単に確認しておきましょう。国民年金と厚生年金は、下記の通り2階建て構造となっています。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

まず1階部分の国民年金に注目しましょう。

国民年金の加入対象は、日本国内に住むすべての20歳から60歳未満の人です。保険料は皆一律の月額1万6520円(2023年度の水準)。保険料を納めることで、将来は老齢基礎年金が受給できます。

次に2階部分である厚生年金ですが、こちらの加入対象は公務員や会社員などです。現役時代の加入期間や年収(報酬比例)によって、将来受け取れる老齢厚生年金額が決まります。

では、次に本題の年金受給額を1歳刻みで確認しましょう。※以下、厚生年金の金額には国民年金(基礎年金)の月額を含みます。

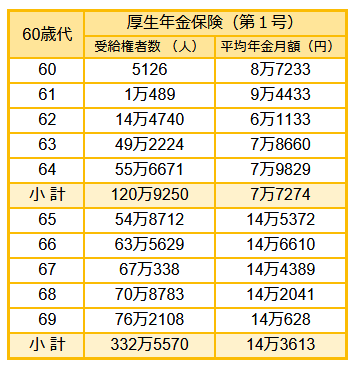

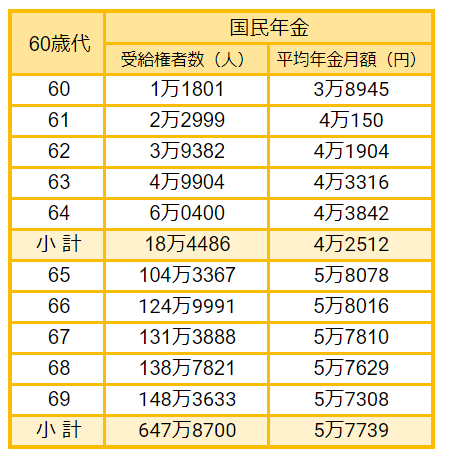

2. 厚生年金と国民年金の受給額(60歳代のケース)

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、まずは60歳代の年金受給額の月額平均を1歳刻みで見ていきます。

2.1 厚生年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 60歳:8万7233円

- 61歳:9万4433円

- 62歳:6万1133円

- 63歳:7万8660円

- 64歳:7万9829円

- 65歳:14万5372円

- 66歳:14万6610円

- 67歳:14万4389円

- 68歳:14万2041円

- 69歳:14万628円

2.2 国民年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 60歳:3万8945円

- 61歳:4万150円

- 62歳:4万1904円

- 63歳:4万3316円

- 64歳:4万3842円

- 65歳:5万8078円

- 66歳:5万8016円

- 67歳:5万7810円

- 68歳:5万7629円

- 69歳:5万7308円

どちらも65歳未満の金額が低くなっています。これは繰上げ受給により減額となっていることや、特別支給の老齢厚生年金の定額部分になっていることなどが要因です。

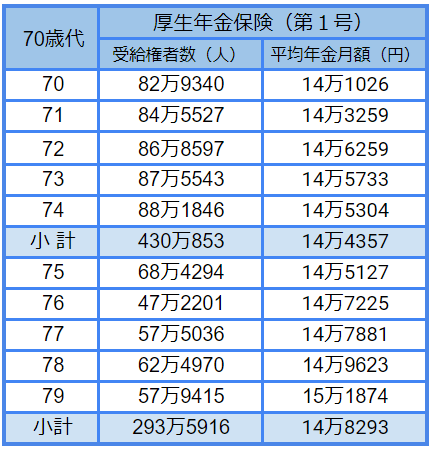

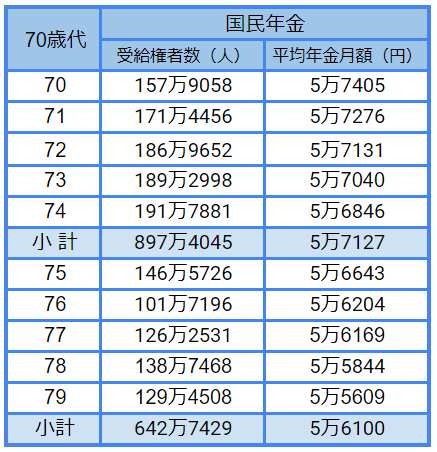

3. 厚生年金と国民年金の受給額(70歳代のケース)

続いて70歳代の年金受給額を確認します。60歳代に比べて増えているのでしょうか。

3.1 厚生年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

3.2 国民年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

国民年金では大きな差が見られませんが、厚生年金の場合は年齢が高いほど受給額が高いようです。

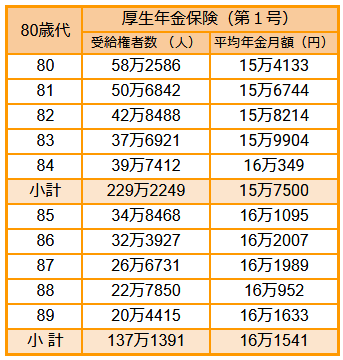

4. 厚生年金と国民年金の受給額(80歳代のケース)

同様に80歳代の受給額も見ていきます。

4.1 厚生年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

4.2 国民年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

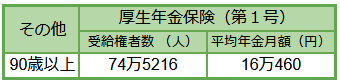

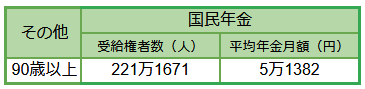

5. 厚生年金と国民年金の受給額(90歳代のケース)

90歳以上でも74万人以上の方が厚生年金、221万人以上の方が国民年金を受給しています。

5.1 厚生年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 90歳以上:16万460円

5.2 国民年金の平均年金月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 90歳以上:5万1382円

厚生年金の場合、年齢を追うほどに金額が高くなっていることがわかります。

6. 年金の受給額が少ない場合はどうしたらいい?

ここまで年金の仕組みや1歳刻みでの受給額を見ていきました。

「ねんきんネット」や「ねんきん定期便」確認してみると、「少ない」と感じる方は多いものです。

そんな方々に、老後生活に送る上でお金に困らない方法をお伝えしていきます。それは、今日から老後生活に向けた準備をすることです。

一時期、老後2000万円問題のニュースが話題になりましたが、老後生活には多くのお金が必要になっていきます。そんな大きなお金を数年で準備することはとても難しいため、早いうちからコツコツと準備することが重要です。

老後資金の準備方法にも多くの選択肢が存在するため、ご自身の現状や性格に合ったものを選ぶことがとても大切です。

身近な方法だと、貯金やNISA、iDeCo、個人年金などがあります。すべてに共通することは、ある程度の時間をかけないと大きな金額にならないことです。

貯金や資産運用は「時間」を味方にすることが重要です。まずは、ご自身にどんな選択肢が合っているのかを確認してみると良いでしょう。

7. 老後に向けてコツコツと準備しよう

今後さらなる物価上昇や増税の可能性を鑑みると、今のうちから老後生活に向けた準備の重要性がさらに高まってくるかと思います。

まずは、ご自身にどんなものがあっているかを考えてみると良いでしょう。そうすることで、自分自身に最適な方法と巡り合うことができます。

この記事を読んで、老後生活に向けて考えていただけたら幸いです。

8. よくある質問(FAQ)

ここでは年金にまつわる「よくある質問」について見ていきます。

8.1 Q1. 厚生年金と国民年金の違いはなんですか?

A1. 公的年金は2階建ての構造となっており、1階が国民年金、2階が厚生年金です。

8.2 Q2. 自分の基礎年金番号はどこで確認できますか?

A1. 会社員の方は、勤務先で確認することができます。

もしくは基礎年金番号通知書、年金手帳(青色)、国民年金保険料の口座振替額通知書、国民年金保険料の納付書や領収書、年金証書、年金額改定通知書等の通知書等でも確認できます。

8.3 Q3. 月の途中で転職すると、厚生年金保険料はどうなりますか?

A1. 資格取得した月の保険料から支払う必要があります。

保険料は月単位で計算するので、月の途中で退職した場合は前月分までを納めます。月の途中で新しい会社に入社した場合、その月から保険料を支払います。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「自分の基礎年金番号の確認方法を教えてください。」

- 日本年金機構「月の途中で入社したときや、退職したときは、厚生年金保険の保険料はどのようになりますか。」

長井 祐人

執筆者

ファイナンシャルアドバイザー

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事する。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)一種外務員資格(証券外務員一種)を保有。