岸田政権によれば今年は「資産所得倍増元年」なのだという(時事通信フォト)

岸田政権は、2024年から始まる新しいNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの制度改正をテコに、「資産運用立国」を目指す方針を大々的に打ち出している。だが、昨今の物価高で、投資どころか日々の生活に余裕がなくなっているという人も少なくない。そんな中で、政府が「資産所得倍増」を喧伝する背景には何があるのか。人口減少や経済活性化などの問題に詳しい作家・ジャーナリストの河合雅司氏が解説する。

* * *

金融庁が今後1年間の重要施策をまとめた「金融行政方針」を公表した。「資産運用立国」の実現に向け、具体的プランを年内に策定するという。

「資産運用立国」とは、2022年5月に岸田文雄首相が外遊先のロンドンで突然表明した「資産所得倍増プラン」が下敷きだ。政府は同年11月の「新しい資本主義実現会議」で、個人投資家を対象にした優遇税制「NISA」の普及や、資産運用会社の運用力を高めるための環境整備など「資産所得倍増プラン」を策定。5年間でNISAの総口座数(一般・つみたて)を現在の1700万から3400万へ、買付額は現在の28兆円から56兆円へと倍増させることなどを目標として掲げた。

政府が家計金融資産に狙いを定めて投資を促す狙いはどこにあるのか。内閣府の資料によれば、日本の家計金融資産は2007兆円(2022年6月末時点)だが、その半分にあたる1102兆円が現預金となっている。政府には、これが「有効に使われていない」と映っているのだ。

これだけのマネーの何割かでも投資に回れば、日本の株式市場は活況を呈すことだろう。持続的な企業価値向上の恩恵は、資産所得の拡大という形で家計にも及ぶ。人口減少が進む日本経済にとって、マネーを積極的に循環させることの意義は大きい。

だが、家計金融資産をどう使うかは個々の自由である。政府の理屈通りには回らない。事実、「貯蓄から投資へ」という大号令は岸田政権が初めてではない。これまで幾度となく唱えられてきたが、なかなか進んでこなかった。

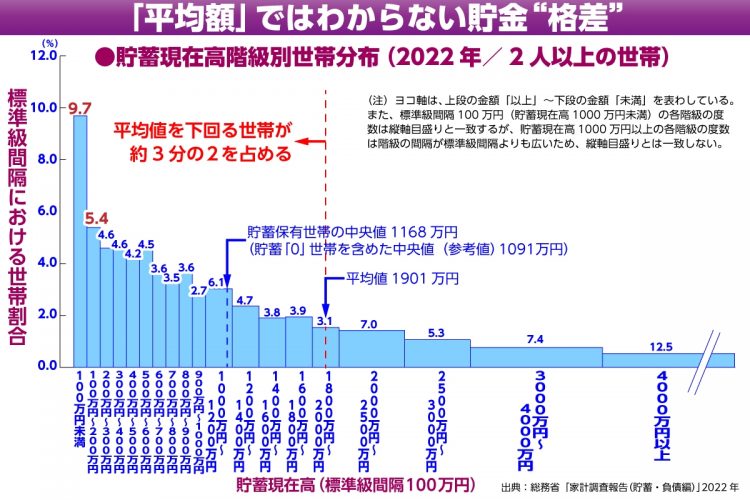

「平均額」ではわからない貯蓄“格差”

“五公五民”を負担しながら投資できるか

日本の家計金融資産がなかなか投資に回らない理由については、内閣府の「2023年度年次経済財政報告」が分析しているが、「余裕資金がない」との回答が4割弱を占め、断トツだ。投資をしようにも、元手が無くてはやりようがない。

総務省の家計調査報告によれば、2人以上世帯における2022年の平均貯蓄額は1901万円である。だが、これはあくまで平均額であり66.3%はこれを下回る。100万円未満が9.7%で最も多く、100万~200万円未満が5.4%、200万~300万円未満が4.6%などとなっているのだ。

厚生労働省の「国民生活基礎調査」によれば、等価可処分所得(世帯の可処分所得を世帯人員の平方根で割って調整した所得)が貧困線(中央値の半分)に満たない世帯員の割合を示す相対的貧困率(2021年)は15.4%にのぼる。

そうでなくとも税や社会保険料負担が上昇し「五公五民」と言われるまでになり、昨今の物価高も加わって生活に余裕のない人が増えている。SNSには「現在の可処分所得では投資したくともできない」「投資しろと言うなら、継続的な賃上げが先だろう」など、現実離れした「資産運用立国」構想には批判的な声が渦巻いている。

「政府の本音」と「国民の老後不安」

家計調査報告によれば、負債保有世帯が37.7%を占め、その91.3%が住宅や土地のための負債だ。住宅ローンなどの支払いに追われていたのでは投資に目が向かない。

年代別では、50歳未満の純貯蓄額(貯蓄現在高-負債現在高)はマイナスである。貯蓄現在高が負債現在高を上回るのは50代となってからだ。50代の純貯蓄額は1208万円、60代は2251万円、70歳以上は2321万円である。

50代になると住宅ローンの支払いが終わる人が出てくるということだろう。だが、50代といえば子供の大学進学や親の介護などでまとまったお金が必要というケースが増えてくる年代でもある。これらのデータを見る限り、投資を考える余裕が出始めるのは60代が中心と思われる。

政府もこうしたデータは把握しているだろう。その上で、国民に投資を促しているということは、ここに政府の本音が隠されていると見ていい。

60代以上の資産運用と聞いて思い出すのは、「老後資金2000万円不足問題」だ。2019年、金融庁のワーキンググループが、高齢夫婦無職世帯は年金収入だけでは毎月約5万円の赤字であり、30年で約2000万円の金融資産の取り崩しが必要になるとの試算を公表し、国民に大きな衝撃が広がった。

この報告書が述べたかったのは、もちろん「2000万円の不足」などではなく、投資などによって資産寿命を延ばすことの重要性だった。

「資産運用立国」においても、ここの部分は変わらないだろう。政府が「老後資金2000万円不足問題」の際と共通して託しているのは、「公的年金だけでは老後資金は不足するので、足りない分は自助努力で調達してほしい」というメッセージにほかならない。

「資産運用立国」とは、見方を変えれば、政府が実質的な年金破綻宣言をしているようなものである。急速な少子高齢化と人口減少を前にして、厚労省は有効な手立てを見つけ出せずにいることは多くの国民が知るところだ。

少しでも長く働こうという人が増えたのも老後不安があるからであり、資産運用による資産寿命の延長が有力な選択肢の1つになることもその通りだ。それでもあえて投資をしないできた人が多かったのには、それ相応の事情がある。60代以上にとって、投資というのは負担が大きいからだ。

「銀行預金が合理的」に思える理由

株式投資などというのは、大儲けする人がいる一方で、大損をすることもある。退職金を株式投資につぎ込んだ結果、大やけどを負ったという事例もたびたび耳にする。

若い頃ならば株価が長期低迷したとしても我慢して値上がりを待つという選択肢も取りやすい。だが、高齢になってからの投資はそうはいかない。

60代以上にもなると基礎疾患を持つ人が多くなる。元気そうに見えても、いつ大病を患うか分からない。若い頃に比べて死を意識しやすくもなる。人生の先がだんだんと見えてくるにつれて、元本割れしない金融商品を選んでおいたほうが無難と考える人が多くなるのは自然なことだろう。金融機関の販売ありきの姿勢に二の足を踏む人も少なくなく、現金のまま金融機関に預けることは決して「不合理な判断」ではないのである。

高齢者の1人暮らしや高齢夫婦のみの世帯が増えたことも、貯蓄を選ぶ大きな理由となっている。昔の高齢者と比べて、70代、80代になってから多額の出費を迫られる機会が増えたためだ。

例えば、住宅の大規模修繕である。子供世帯と同居するのが当たり前だった時代にはその費用を高齢者自らが全額負担することは少なかったが、いまや子どもがいない高齢者も増え自ら支払う人が珍しくない。定期預金や株式の期待収益率のほうが上回っていることが分かっていても、普通預金として持っておきたいというニーズは小さくないのだ。

銀行預金が減らないのは、それが多くの高齢者や高齢者予備軍の世代にとって合理的な資産運用法に思えているからである。

「資産運用立国」という構想自体を否定するつもりはないが、それを目指すには日本社会は少し年を取り過ぎたということだ。高齢化率はすでに3割である。

このまま政策を進めても、既存の投資家や富裕層を優遇するだけに終わりそうだが、それでも岸田首相が「資産運用立国」を推進するというなら、是が非でも若い世代の収入が持続的に上昇するようにすることである。

若い世代の多くが投資にもお金を回せる所得水準になったとき、はじめて「資産運用立国」が実現する。

【プロフィール】

河合雅司(かわい・まさし)/1963年、名古屋市生まれの作家・ジャーナリスト。人口減少対策総合研究所理事長、高知大学客員教授、大正大学客員教授、産経新聞社客員論説委員のほか、厚生労働省や人事院など政府の有識者会議委員も務める。中央大学卒業。主な著書に、ベストセラー『未来の年表』シリーズ(講談社現代新書)のほか、『日本の少子化 百年の迷走』(新潮選書)などがある。