2023年5月12日に、75歳以上が加入する後期高齢者医療制度の保険料を引き上げる「改正健康保険法」が成立しました。

これにより、年金収入が153万円を超える後期高齢者の負担が増える見通しです。

一般的に、後期高齢者医療制度は各都道府県の広域連合で決めています。

東京と大阪で、後期高齢者医療制度の保険料がいくらになるかシミュレーションしてみましょう。

※編集部注:外部配信先では【図表1】などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

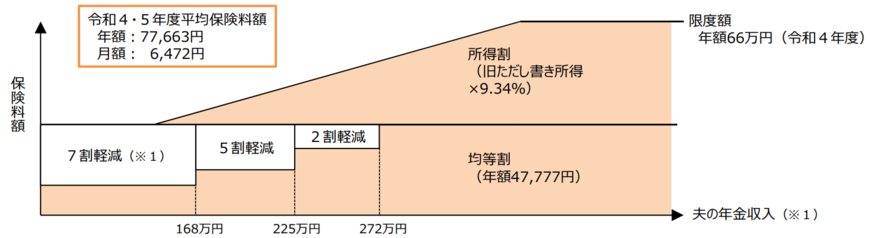

後期高齢者医療制度における保険料の決め方

後期高齢者医療制度における保険料は「均等割額」と「所得割額」の合計額で決まります。

均等割額と所得割額は、2年ごとに見直しされます。

2022、2023年度の平均保険料額は、【図表1】の通りです。

図表1

では、年金年収が220万円の場合、東京都と大阪府で保険料がいくらになるか確認していきましょう。

東京と大阪で保険料をシミュレーション

後期高齢者医療制度は、各都道府県の広域連合によって保険料を決めているため、同じ年収でも東京と大阪で保険料が異なります。

公的年金の年間収入が220万円という場合、東京都と大阪府で保険料がいくらになるか、それぞれシミュレーションしてみましょう。

●東京都の場合

東京都の場合、年金収入が220万円だと均等割額と所得割額の年額は以下の通りです。

- 均等割額:3万7210円

- 所得割額:6万3583円

年間保険料は10万700円となりました。

東京都の均等割額は4万6400円ですが、年金収入が220万円だと、均等割額が2割軽減されます。

●大阪府の場合

大阪府で年金収入が220万円の場合、均等割額と所得割額の年額は以下の通りです。

- 均等割額:7万4504円

- 所得割額:4万3568円

年間保険料は11万8072円となりました。

大阪府の均等割額は5万4461円ですが、2割軽減に該当しているため、均等割額が小さい結果となっています。

では、法案が成立した「改正健康保険法」が導入されると、保険料の負担はどうなるのでしょうか。

新たに負担が増える「改正健康保険法」とは?

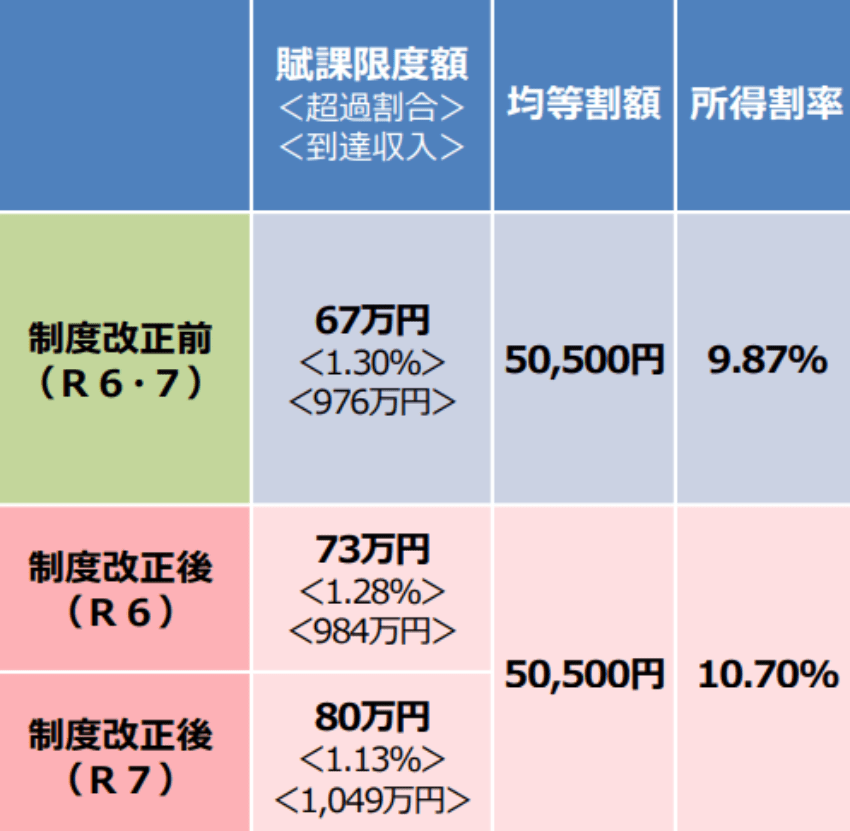

今回の改正によって、年金収入が153万円を超える人の保険料を、段階的に引き上げます。

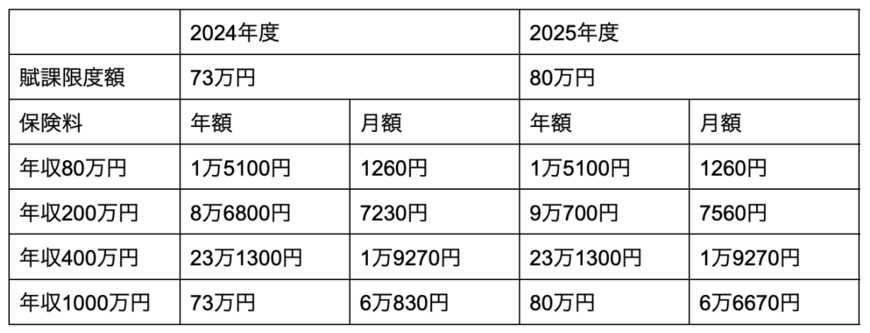

そのため、保険料の年間上限額も、現行の66万円から2024年度は73万円、2025年度は80万円に引き上げる見通しです。

今回の改正案では、低所得者に配慮しつつ、各個人の負担能力に応じて保険料が引き上げられる内容となっています。

2024年度の後期高齢者1人あたりの平均保険料は8万6100円、2025年度は8万7200円となる見通しです。

各年収における保険料は、【図表2】を参考にしてください。

【図表2】

出所:厚生労働省保険局「医療保険制度改革について」を元に筆者作成

引き上げられた保険料は「出産一時金」の財源をはじめ、子育て世帯を支援するための財源に回る予定です。

後期高齢者の保険料は各都道府県で異なる

後期高齢者医療制度の保険料を、東京と大阪でシミュレーションしました。

公的年金からの収入が同じでも、保険料は居住している都道府県で異なります。

詳しく保険料を知りたい人は、各都道府県の広域連合が公表しているウェブサイト等で確認してください。

後期高齢者医療制度は、2年ごとに保険料の見直しが行われますが、今後も保険料の負担が増え続ける可能性が高いです。

今後どのように保険料が推移するか、引き続き注目していきましょう。

参考資料

- 厚生労働省「後期高齢者医療の保険料について」

- 東京都後期高齢者医療広域連合「後期高齢者医療制度 保険料計算例」

- 大阪府後期高齢者医療広域連合「令和5年度保険料試算」

- 厚生労働省保険局「医療保険制度改革について」

執筆者

2級ファイナンシャル・プランニング技能士/トータル・ライフ・コンサルタント

立命館大学心理学部を卒業後、大手総合保険代理店で年間300件を超える世帯のライフプランや家計の相談に従事。特定の金融商品だけでなく、幅広く中立的な視点でコンサルティングを実施するため、独立系のFP事務所へと移籍し現在も活動中。FPとしての経験や知識を活かした執筆業も並行して行っており、複数の金融メディアやニュースサイトに月間で20記事から30記事ほど寄稿している。保有資格:2級ファイナンシャル・プランニング技能士、トータル・ライフ・コンサルタント