2024年4月から、新たな課税項目に「森林環境税」が加わります。

2019年に、温室効果ガスの排出削減や災害の防止を目的に法律が成立しました。

森林の整備を目的に導入されている森林環境税ですが、対象者や課税を免除される要件はあるのでしょうか。

今回は、森林環境税の制度と、課税が免除される要件について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

森林環境税の制度とは

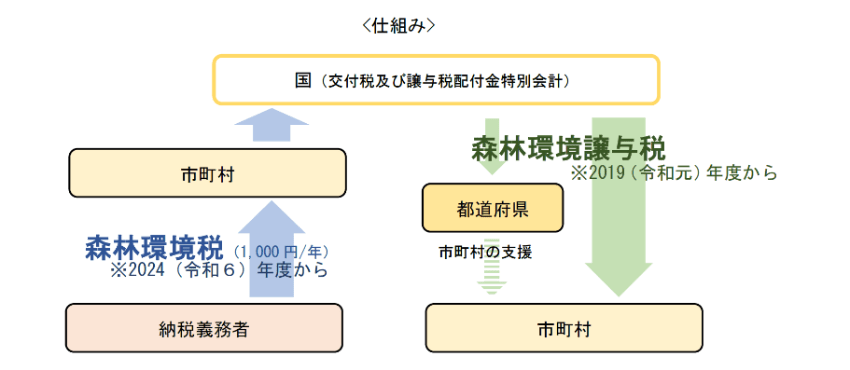

森林環境税は、国内に住所のある人から徴収する予定です。

徴収する税額は、年間で1000円になる見通しとなり、各市町村の個人住民税とあわせて徴収されます(図表1参照)。

【図表1】

2019年に森林環境税の法律が成立してから、導入が予定されている2024年度までは、国庫から先行して自治体に交付金を配分しています。

しかし、全国の市町村に配分されている840億円のうち、395億円は有効活用されていませんでした。

多くの自治体では、交付金を有効活用できず、そのまま「基金」として積み立てられています。

適正な使いみちがないまま導入されると、森林環境税の導入が疑問視される可能性が高いため、今後も引き続き注目の集まる制度となるでしょう。

森林環境税は、原則として国内に住所のある人が課税対象となりますが、以下の事由に該当している人は課税されません。

上記の要件は、住民税が非課税になる要件と同じです。

では、住民税が非課税になる要件と目安になる収入を確認しましょう。

住民税非課税世帯になる基準と目安の収入

住民税が非課税になる基準は、以下の3つです。

扶養親族がいない場合:45万円

扶養親族がいる場合:35万円×(本人と被扶養者の人数)+31万円

障害者、未成年者、ひとり親、寡婦(夫)の場合、給与収入が204万3999円以下であれば、住民税が非課税になります(自治体により条件が異なることがあります)。

では、単身世帯と扶養親族がいる場合で、目安の年収を確認していきましょう。

●単身世帯の場合

単身世帯で住民税が非課税になる目安の年収は、以下の通りです。

自治体によって非課税となる基準は変わる可能性があるので、詳細はお住いの自治体で確認してください。

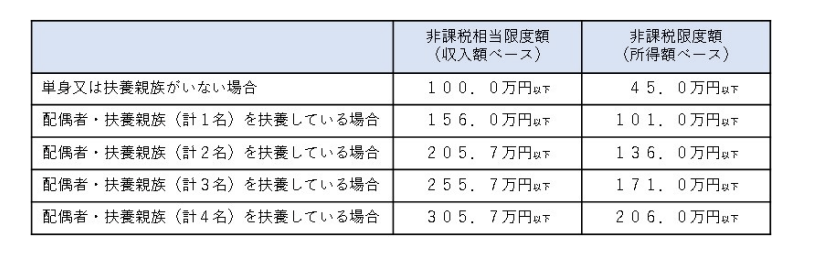

●扶養親族がいる場合

扶養親族がいる場合の目安収入と所得は、【図表2】の通りです。

【図表2】

出所:内閣府「住民税非課税世帯等に対する臨時特別給付金について」

扶養親族がいる場合と単身世帯とで、非課税となる収入要件は異なります。

詳しくは、各自治体の窓口で住民税が非課税となっているか問い合わせてください。

森林環境税は2024年度から課税予定

森林環境税は、2024年度から個人住民税とあわせて徴収される予定です。

そのため、住民税が非課税の場合は課税されません。

森林環境税の使いみちは、森林の整備や災害の防止に活用される予定です。

しかし、自治体によっては有効な使い道が見出せていません。

徴収された税金が自治体で有効活用できるのか、引き続き注目していきましょう。

参考資料

執筆者

2級ファイナンシャル・プランニング技能士/トータル・ライフ・コンサルタント

立命館大学心理学部を卒業後、大手総合保険代理店で年間300件を超える世帯のライフプランや家計の相談に従事。特定の金融商品だけでなく、幅広く中立的な視点でコンサルティングを実施するため、独立系のFP事務所へと移籍し現在も活動中。FPとしての経験や知識を活かした執筆業も並行して行っており、複数の金融メディアやニュースサイトに月間で20記事から30記事ほど寄稿している。保有資格:2級ファイナンシャル・プランニング技能士、トータル・ライフ・コンサルタント