年収は300万円以下、本当に稼ぐべきは月10万円、50代で仕事の意義を見失う、60代管理職はごく少数、70歳男性の就業率は45%、80代就業者の約9割が自宅近くで働く――。

10万部突破のベストセラー『ほんとうの定年後 「小さな仕事」が日本社会を救う』では、多数の統計データや事例から知られざる「定年後の実態」を明らかにしている。

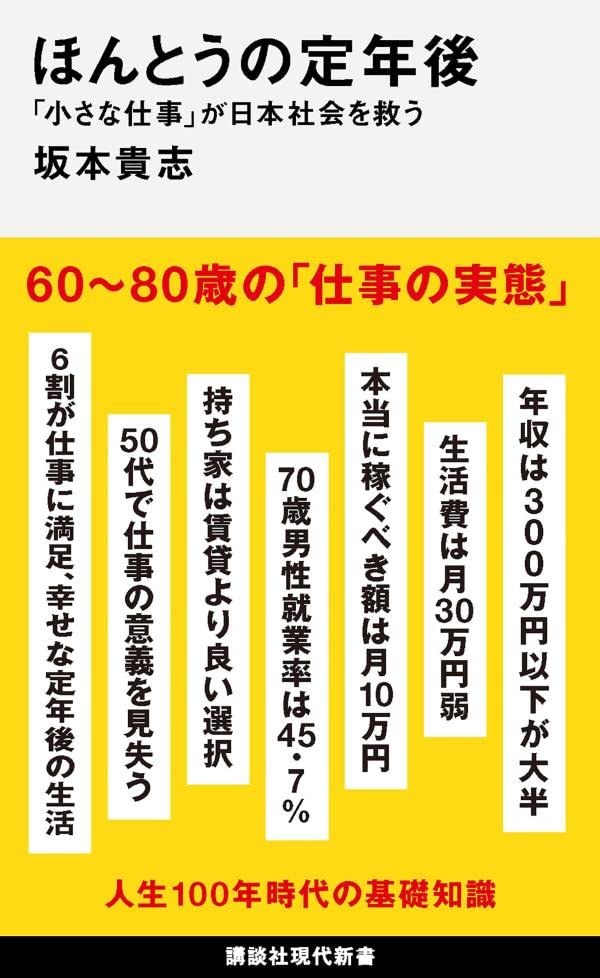

定年後の「家計の実態」

定年後には一体どのくらいの出費があるのか?

〈50代後半まで家計支出は高い水準を維持しつつ、60代前半以降で減少していく。最も減少幅が大きいのは50代後半から60代前半にかけて。定年を境に、月57.0万円から43.6万円と支出額が減る。

60代前半以降も家計支出は減少を続け、60代後半時点で月32.1万円、70代前半時点で29.9万円まで出費は少なくなる。それ以降も緩やかに家計支出は減少、70代後半以降は月26万円程度で安定して推移するようになる〉(『ほんとうの定年後』より)

子どもたちの教育費などから解放される時期でもある定年後には、支出がぐっと下がる。定年後の支出が月30万円前後というのは、みなさんの実感と符合しているだろうか。

持ち家は賃貸よりも良い選択

支出に関しては、「住宅」という大きな問題もある。

統計データからは、持ち家比率や借家の人の家賃費用の実態がみてとれる。

〈34歳以下の年齢階層で51.1%であったものが、40代後半で80%、60代前半で90%を超える。

そして、最終的には大半の家庭で家を保有するという選択をしていることがわかる〉

〈借家の人に限定して家賃に関する費用を算出すると、65〜74歳でその額は月5.1万円に上る。

月5万円程度の支出というのは、高齢期の家計にとってはかなり大きい〉(『ほんとうの定年後』より)

持ち家か、賃貸か——永遠のテーマでもあるが、『ほんとうの定年後』では、持ち家のほうが賃貸よりも良い選択であると結論づけている。

〈住居については、持ち家の購入が良いか、それとも借家住まいが良いかは、一概に甲乙つけがたい問題でもある。

持ち家には住宅ローンさえ払い終えれば自身の資産になるというメリットがある一方、借家にもライフスタイルに合わせて自由に住居を変えることができるというメリットがあるなど、それぞれに一長一短がある。

ただ、こうした中、定年後の家計を展望してわかることは、結果的には人生の最終期に持ち家を所有していることは、概ね良い選択になるということである〉(『ほんとうの定年後』より)

定年後に住宅ローンをどれくらい払っているのか、医療費負担がどれくらいなのか——『ほんとうの定年後』では、そうした重要トピックについても統計データの結果から分析している。

現役世代では支出が増える一方なので、定年後の生活にも漠然とした不安を抱く人も多いかもしれない。定年後にはさまざまな支出が減っているという現実を知ることで、人生100年時代を多少ラクな気持ちで生きることができるのではないだろうか。