「物価上昇」と聞くと、良いイメージを持つ方は少ないのではないでしょうか。今まで100円で購入ができていたものが、120円、130円支払わないと購入できない現在の日本。

物価上昇の波が押し寄せる前に「電気代の値上がり」というのも記憶に新しいですね。

日々、生活を送る上だけでも今まで以上にかかる「お金」。憂鬱な気分な方も多いのではないでしょうか。

電気代の値上がり、物価上昇のダブルパンチを食らっている最中ではありますが、実は、老後に受け取る年金額は今年増額改定となりました。

それでも、電気代の値上がりや物価上昇には追いつけていないのが現状です。

そんな老後生活の大きな収入源である年金について見ていきたいと思います。

今回はシニア世代(70歳~89歳)にフォーカスをして、年金の受給額についてお話をしていきます。

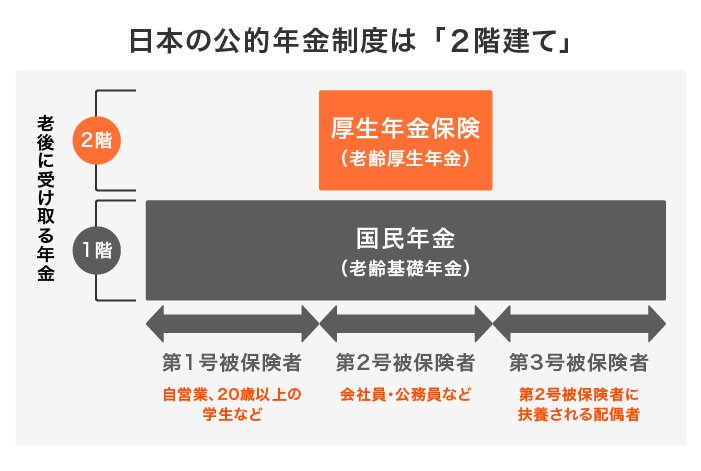

1.【老齢年金】国民年金と厚生年金のしくみ

日本の公的年金は「国民年金(基礎年金)」と「厚生年金」の2階建てに分かれています。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

上記の図のとおり、1階部分であたる国民年金には原則として、日本に住む20歳から60歳未満の方が加入します。

そして2階部分にあたるのが厚生年金。こちらは主に、会社員や公務員などが上乗せとして加入する年金です

厚生年金は国民年金と違い、加入期間や現役時代の報酬により、老齢厚生年金の支給額が決定するという仕組みになっています。

これらの年金額について、それぞれの平均額を年代別に見ていきましょう。

2. 70歳~89歳の「厚生年金」支給額はいくらか

まずは厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」を参考に、70歳~89歳の厚生年金の支給額を1歳刻みで確認をしていきましょう。

※本記事でご紹介する厚生年金の金額には、すべて国民年金の金額が含まれます。

2.1【70歳代の厚生年金】

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

2.2【80歳代の厚生年金】

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の場合、年齢を重ねるほど受給額が上昇していることがわかります。

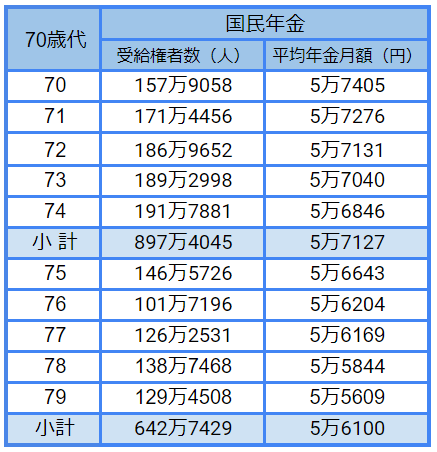

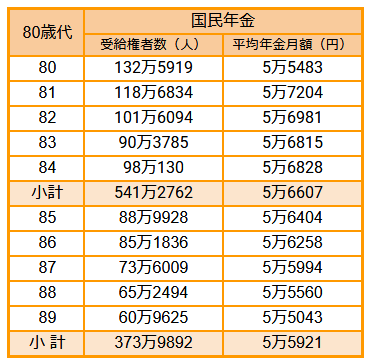

3. 70歳~89歳の「国民年金」支給額はいくらか

それでは次に、国民年金の支給額も1歳刻みで確認しましょう。

3.1【70歳代の国民年金】

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

3.2【80歳代の国民年金】

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金は厚生年金に比べ、年齢差による受給額の変化は見受けられません。これは保険料が一律であることが要因として挙げられます。

主に自営業の方やフリーランスの方は、国民年金のみの受給になります。年金収入が5~6万円では、老後生活を豊かに過ごすことは難しいですね。

老後資金が不足すると思われる方は、今のうちからの準備が必要になるでしょう。

4. 厚生年金と国民年金は2023年度から増額改定

2023年度より、国民年金と厚生年金は3年ぶりの増額になったことをご存知でしょうか。

どれほど年金受給額が上がるのか、厚生労働省の発表から見ていきましょう。

国民年金に関しては1434円(68歳以上は1234円)の増額です。

1ヶ月あたり1434円だと微々たるものと感じるかもしれませんが、年額では1万7208円も増額します。

そして、夫婦2人分の年金目安額は、昨年の21万9593円より4889円も増えます。これは年額に直すと5万8668円です。

ただし、ここで紹介されている夫婦の標準的な年金額は、「平均月収約43万9000円で40年間勤務した夫(妻)と厚生年金に加入したことのない専業主婦(夫)」を想定されているため、すべての方にあてはまるわけではありません。

また、現在の日本の物価上昇率は2.5%であるため、物価上昇にはまだ及ばない増額率であることも確かです。

電気代や食料品などの値上げにより、家計を圧迫されている方は納得がいかない方もいるのではないでしょうか。

5. 年金額は毎年改定!老後計画を考える

今回は70歳~89歳の公的年金の支給額について、1歳刻みで見ていきました。

ご自身が年齢を重ねたときのことを少しでもイメージすると、ライフプランも立てやすくなるのではないでしょうか。

今後の年金が増額するかは未定ですが、物価上昇が続く可能性も大いにあります。そんな状況にも対処できるように、今のうちから老後生活に向けた準備が必要になるでしょう。

例えば、一番身近な方法である貯金や、NISAやiDeCo(イデコ:個人型確定拠出年金)の非課税制度を利用して老後資金の準備をされる方もいます。

ですが、NISAやiDeCoは資産運用の一つであるため、リスクが伴います。資産運用を選択される方は、しっかりと仕組みやリスクを理解した上で始めましょう。

この記事を読んで、老後生活について考えていただけたら幸いです。

参考資料

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

執筆者

ファイナンシャルアドバイザー

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事する。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)一種外務員資格(証券外務員一種)を保有。