老後が近づく40歳代・50歳代は、将来いくらの年金がもらえるか気になる人も多いのではないでしょうか。年金受給額によって、老後の生活水準は大きく変わります。

6月15日に支給された2023年度の年金額は、昨年度より68歳以上で1.9%、67歳以下2.2%の増額となりました。ただ物価高により増額となったものの、マクロ経済スライドにより実質的には目減りとなっています。

では、具体的にいまの高齢者はどのくらい年金をもらっているのでしょうか。本記事では、60〜80歳代の年金受給額を厚生年金と国民年金にわけて一覧で紹介します。

老後の平均生活費も解説するので、参考にしてみてください。

1. 厚生年金と国民年金とは

年金受給額を確認する前に、まずは厚生年金と国民年金の仕組みを理解しましょう。

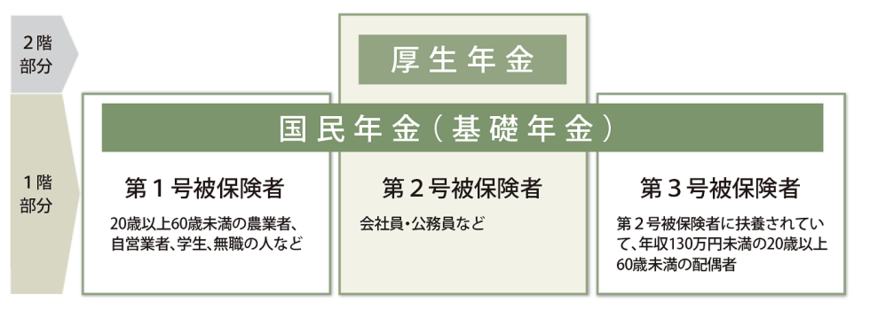

出所:日本年金機構「公的年金制度の種類と加入する制度」

1.1 国民年金

国民年金は、原則日本に住む20歳~60歳未満の国民全員が加入する年金です。そのため、会社員や公務員・自営業者やフリーランス・専業主婦などすべての人が国民年金に加入します。

1.2 厚生年金

厚生年金は会社員や公務員などのみが加入する年金制度です。国民年金に上乗せする形で厚生年金に加入します。そのため、会社員や公務員などは老後に国民年金と厚生年金の両方を受給可能です。

では、それぞれの受給額をみていきましょう。

2. 【年金一覧表】60~80歳代が支給される「厚生年金」の年金月額はいくらか

では、さっそく60~80歳代がもらう平均年金額を一覧表で確認しましょう。

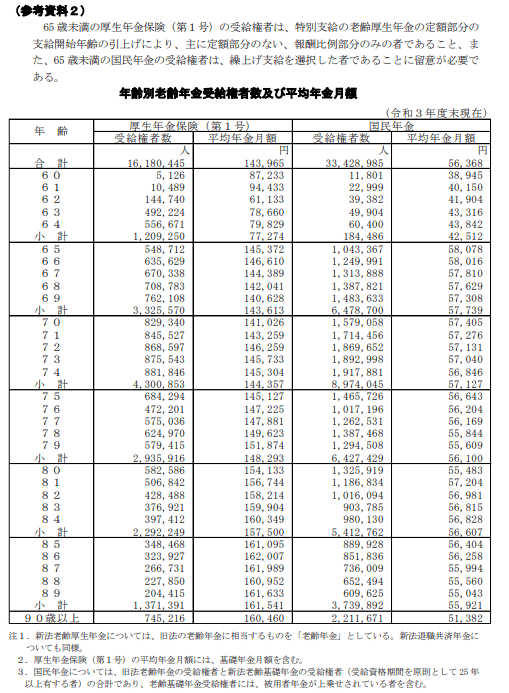

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、まずは60〜89歳が受け取る厚生年金の平均年金額は以下のとおりです(国民年金部分を含む)。

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

2.1 60~69歳の厚生年金の年金月額

※64歳以下は、特別支給の報酬比例部分のみを受給する人の平均年金月額を記載

2.2 70~79歳の厚生年金の年金月額

2.3 80~89歳の厚生年金の年金月額

※国民年金部分を含む

64歳以下の厚生年金受給額のデータは、厚生年金制度が変更された際の緩和措置として、年金の一部のみ(特別支給の報酬比例部分)を受け取る人の年金額です。

上記を見て分かる通り、一般的な年金受給開始年齢の65~78歳までは月平均14万円台となっています。

それ以上になると15~16万円台となっており、年代による平均額の差もみられました。

3. 【年金一覧表】60~80歳代が支給される「国民年金」の年金月額はいくらか

次に国民年金について見ていきましょう。

3.1 60~69歳の国民年金の年金月額

※64歳以下は、繰上げ支給を選択した人の平均年金月額を記載

3.2 70~79歳の国民年金の年金月額

3.3 80~89歳の国民年金の年金月額

64歳以下の国民年金受給額のデータは年金の受給開始時期を65歳より早くした人の受給額となります。

そのため、一般的な年金受給額のデータは65歳以上が参考となるでしょう。

国民年金は60~80歳代まで5万円台でした。

会社員などの厚生年金受給者がもらう年金は、平均で月に約14~16万円と高額です。一方で、国民年金の受給額は約5万5000円~6万円となっています。その差は、約2.5倍以上です。

ただし、厚生年金は現役時代の勤務期間や平均年収によって受給額が異なります。平均受給額は月14~16万円ですが、人によって受給額はもっと少ない人もいることを覚えておきましょう。

4. 老後の平均的な生活費はいくらか

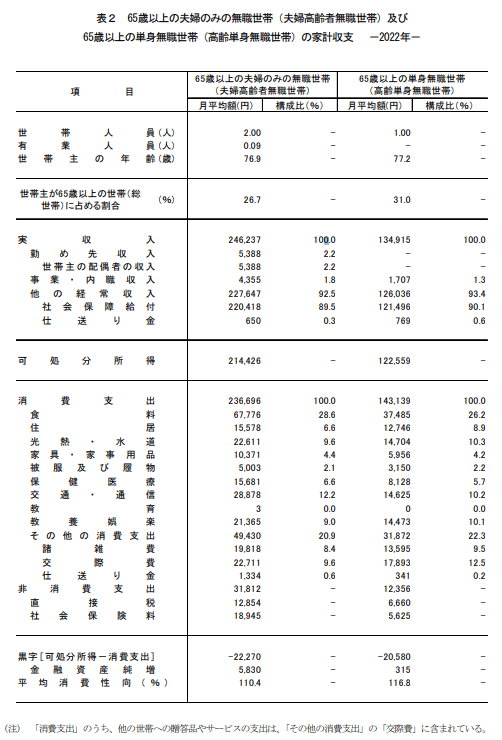

年金受給額を一覧表で確認しましたが、老後の生活費はどれくらいかかるのでしょうか。総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」によると、65歳以上無職世帯の平均生活費は以下のとおりです。

出所:総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」

4.1 年金生活者の生活費

共働き世帯でお互いの年金受給額が月14万円であれば、合計で月28万円となるため、夫婦世帯の平均生活費である月26万8508円を年金受給額が上回ります。

一方で、自営業者夫婦や片働き世帯は、年金受給額が平均生活費を上回ることは一般的に難しいでしょう。年金以外にも貯蓄などでの老後対策が必要です。

5. 老後をシミュレーションしよう

平均年金受給額を一覧表で確認しましたが、年金受給額は世帯によって異なります。また、老後の生活費も生活スタイルによって異なるでしょう。

そのため、必要となる老後対策は世帯によってさまざまです。年金受給額が月25万円で生活費も月25万円の世帯は、老後対策の必要性は高くないかもしれません。

一方で、年金受給額が月15万円で月の生活費が月25万円の世帯は毎月10万円・年間で120万円も生活費が不足します。このような世帯では、老後に向けた資産形成が必要です。

自分の世帯がどのような老後を送るのか、年金受給額や生活費をシミュレーションしてみてください。シミュレーションによって、必要な老後対策が見えてくるでしょう。