2023年のGWもあっという間に終わろうとしています。

久しぶりに、遠出の外出を楽しんだという方も多いのではないでしょうか。

物価高で節約意識は高まるものの、お金を遣う機会も作り、メリハリをつけて楽しみたいですよね。

同じように、「現役時代はバリバリ働いて、老後は悠々自適に過ごしたい」と考える方がいるかもしれません。

では、老後の要となる厚生年金や国民年金について、現在の高齢者はどれほど受給しているのでしょうか。

年代別に確認することでその傾向を読み取りましょう。

※本記事でご紹介する厚生年金の金額には、すべて国民年金の金額が含まれます。

【注目記事】【老齢年金の一覧表】厚生年金・国民年金「60歳~80歳代」平均的な年金月額はいくら?

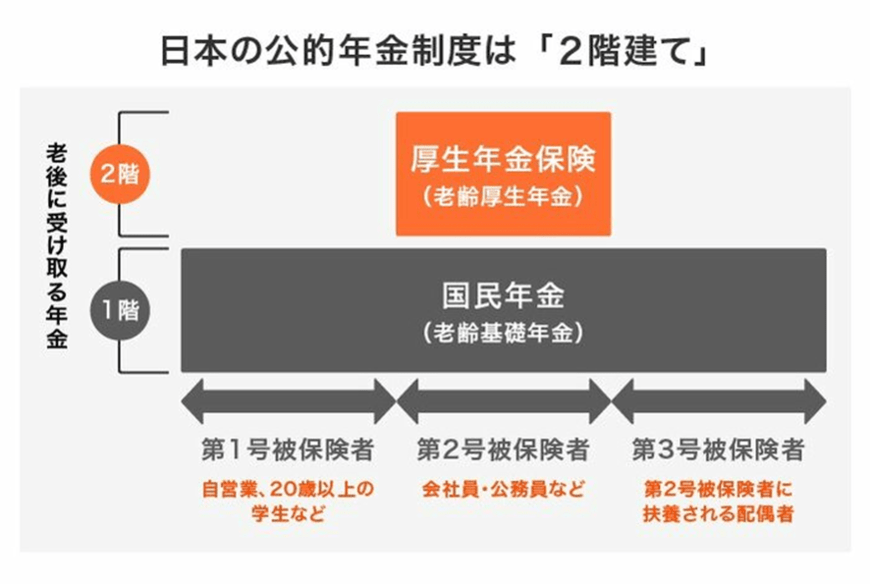

1. 【老齢年金】国民年金と厚生年金の仕組み

公的年金には「国民年金(基礎年金)」と「厚生年金」があります。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金(1階部分)

1.2 厚生年金(2階部分)

年金制度ではこれまであらゆる改正があったため、今の高齢者の中には加入が義務でなかった方もいます。

いずれにしても国民年金と厚生年金では加入者の性質が異なり、さらに両者は年金額の水準が異なります。

そのため、平均の月額を知りたい場合は両者に分けて確認することが重要になります。

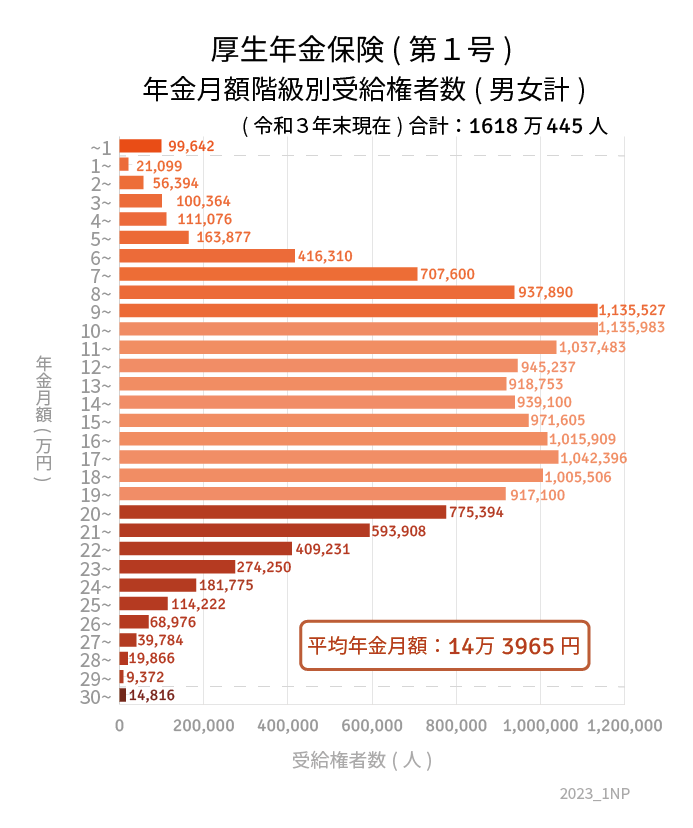

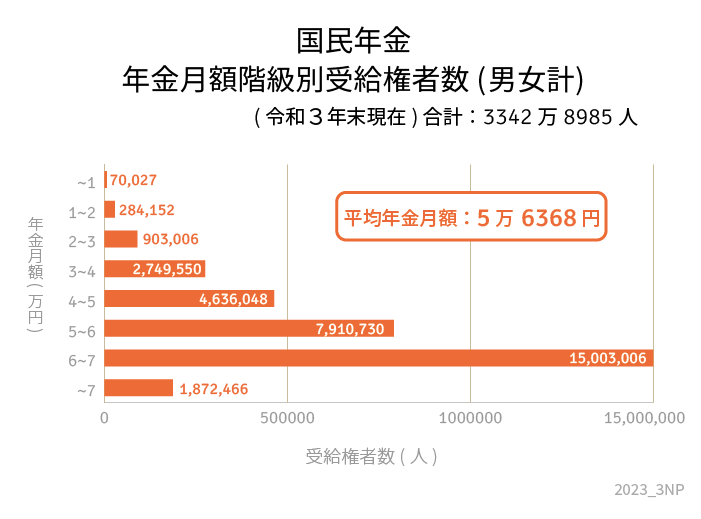

2. 【全年齢】厚生年金と国民年金の平均月額はいくらか

まずは厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、全年齢における厚生年金と国民年金の平均月額を確認しましょう。

2.1 厚生年金の平均月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:14万3965円

※国民年金の月額を含む

2.2 国民年金の平均月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:5万6368円

グラフを見る限り、特に厚生年金では個人差が大きいようです。

では、年齢による差はあるのでしょうか。次では年齢別(5歳刻み)で年金の平均月額を見ていきましょう。

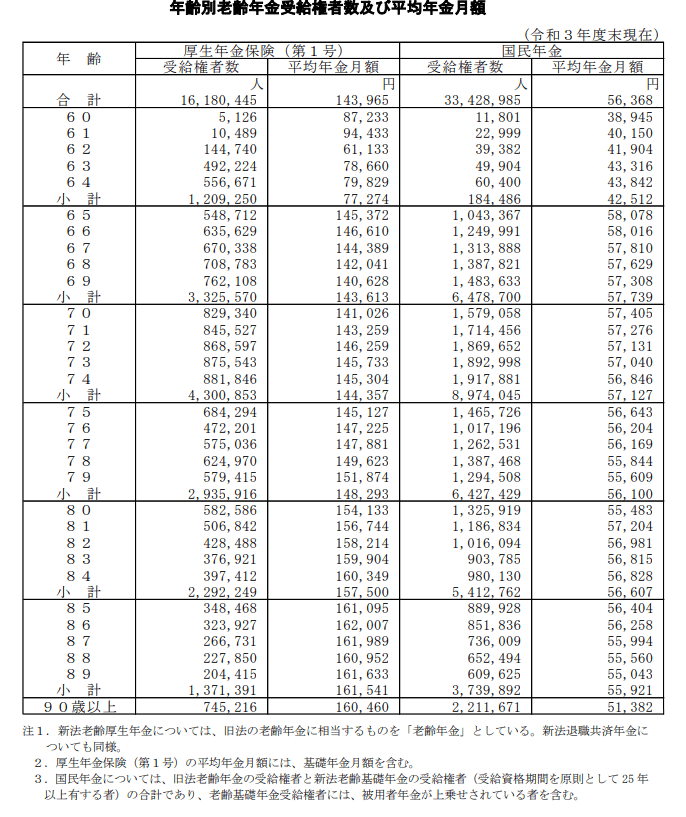

3. 【年齢別】60歳~90歳以上の老齢年金はいくらか

出所:日本年金機構「令和3年度 厚生年金保険・国民年金事業の概況」

先ほどと同様に、厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」を参考に、国民年金と厚生年金の受給額を年齢別(5歳刻み)で確認します。

3.1 国民年金の平均月額(5歳刻み)

3.2 厚生年金の平均月額(5歳刻み)

厚生年金においては、年代を追うごとに受給額が高まる様子がわかります。

ただし、65歳未満の受給額が少ないのには以下の理由があります。

4. 老齢年金だけで悠々自適に暮らせるのか

国民年金と厚生年金の平均月額、さらには年齢別の平均月額を見ていきました。

「老後は年金だけで悠々自適に暮らせるのか」気になる方も多いかと思います。

その答えは、世帯ごとの年金収入・その他の収入・毎月の支出・突発的な支出・金融資産額で異なるでしょう。

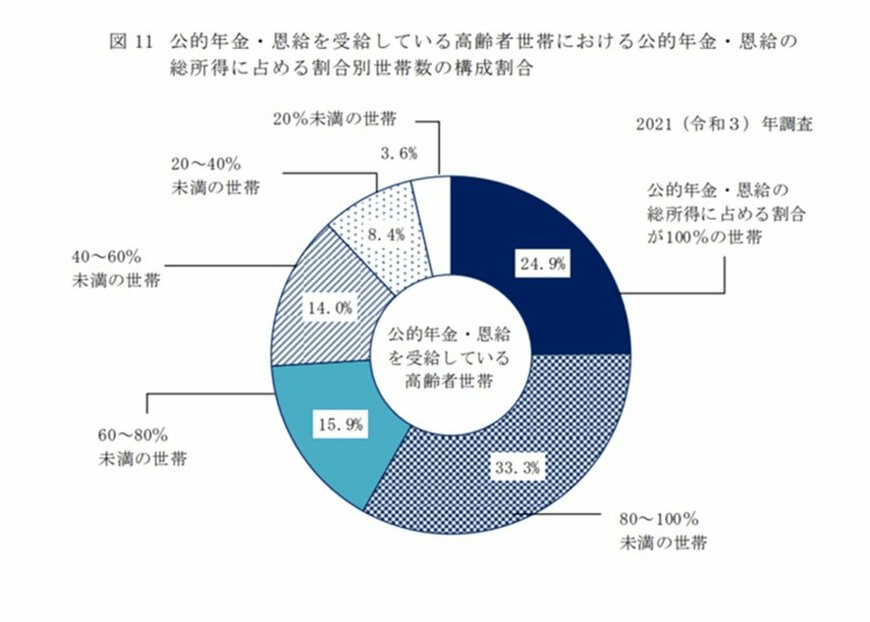

厚生労働省「2021年 国民生活基礎調査の概況」によると、「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合が100%」の世帯はたった24.9%でした。

出所:厚生労働省「2021年 国民生活基礎調査の概況」

残りの75.1%は、稼働所得や財産所得、仕送りや個人年金などで補填しているということです。

年金の見込額が少なくても、老後資金が多ければ余裕のある生活が送れるといえます。

悠々自適な老後を目指す方ほど、年金以外の資産を自分で作る必要があるでしょう。

5. 老後資金の形成方法を考える

60歳~90歳以上が受給する公的年金の平均月額を5万円刻みで見ていきました。

全体の平均月額は国民年金が5万6368円、厚生年金が14万3965円ですが、年代が若いほど少ない傾向にあります。

今後も年金受給額が減少傾向になると予想すれば、ますます自助努力の必要性が高まるでしょう。

どんな老後を過ごしたいかによって、必要となる老後資金の金額も変わります。

などにより、支出の目安額が変わるものです。

平均だけにとらわれず、「我が家の場合」で老後資金をシミュレーションしてみましょう。

肝心の老後資金は、低金利の時代に預貯金だけで貯めるのは難しいかもしれません。

資産運用や保険なども視野に入れつつ、自分だけの老後資金をしっかり備えていきたいですね。

参考資料

執筆者

LIMO編集部記者/編集者/元公務員

京都府出身。京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、公的年金制度や金融の情報を中心に執筆中。またはたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。

大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。

小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得