今年も厳しい値上げラッシュが続いています。

先月公表された2023年度の国民年金額は「月額6万6250円」。2022年度より1434円の増加となったものの、物価上昇には追いつけない事態となりました。

こうした状況を受け、「公的な年金に頼るのではなく、自分で老後資金は貯めたい」という方もいます。

しかし、年金保険料を未納にしておくことはできません。

今回は、年金保険料の未納の実態や、未納状態を放置した場合に訪れる最悪の事態について解説します。

【注目記事】還暦60歳代が向き合う「老後2000万円問題」。クリアできる人は何割いるのか

1. 国民年金保険料は誰もが支払う義務がある

日本は国民皆年金制度をとっているため、日本国内に住む20歳以上60歳未満の人は、原則として誰もが年金に加入しています。

ただし、国民年金保険料の支払い方法は、加入資格によって異なります。

このように整理すると、実質的に未納のリスクがあるのは「第1号被保険者」であることがわかりますね。

自営業者の方などは、自発的に確定申告をして税金を納め、さらに国民年金や国民健康保険の保険料を支払うため、負担も大きく感じやすいものです。

2. 国民年金保険料の未納の実態とは

では、日本において国民年金保険料の未納率はどのように推移しているのでしょうか。

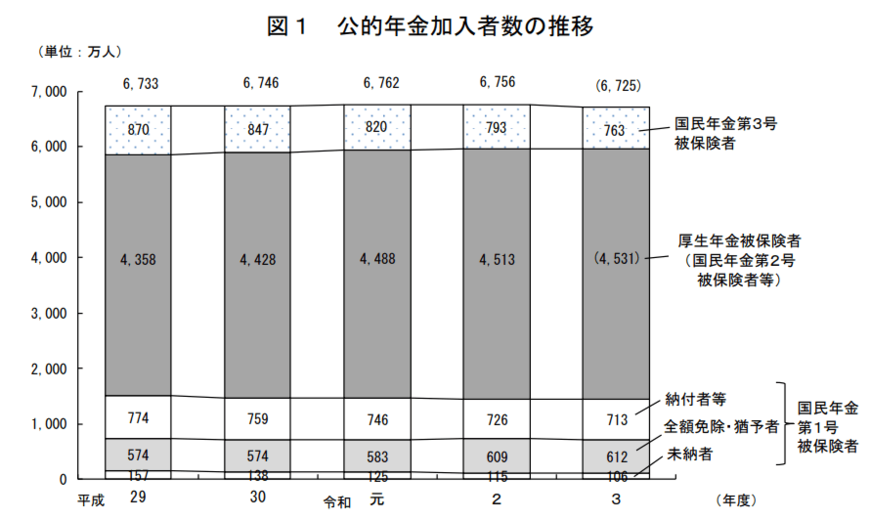

厚生労働省の「令和3年度の国民年金の加入・保険料納付状況」によると、2021年度の未納者は106万人でした。

出所:厚生労働省「令和3年度の国民年金の加入・保険料納付状況」

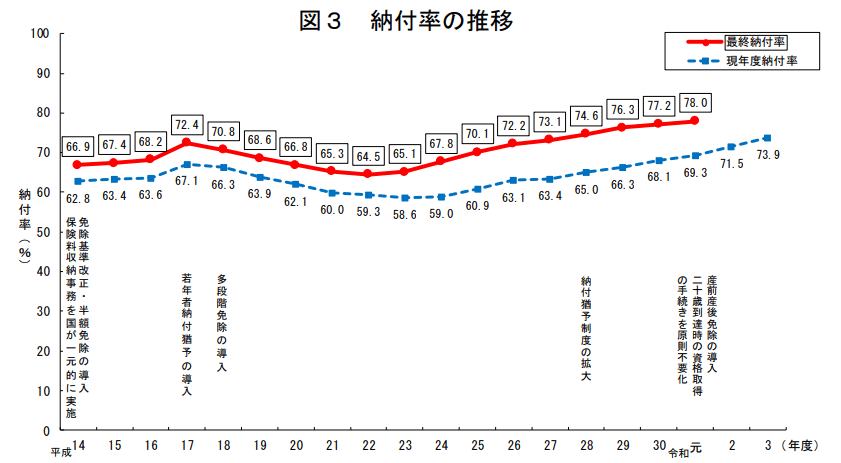

続いて納付率※を確認すると、年々上昇していることがわかります。

出所:厚生労働省「令和3年度の国民年金の加入・保険料納付状況」

2021度の最終納付率は78.0%とされ、22%が未納となります。

※納付率:納付義務がどれだけ果たされているか、という納付状況をみるための指標であり、納付対象月数に対する納付月数の割合として算出

年齢別に見ると、55~59歳の納付率が最も高く、25~29歳が最も低い結果となりました。

3. 国民年金保険料を未納にするとどうなるか

もし国民年金の保険料を未納にすると、どうなるのでしょうか。順を追って見ていきましょう。

厚生労働省によると、未納者については市町村からの所得情報を活用した収納対策を実施しています。

具体的には、未納者に対して催告文書を送付したり、電話や戸別訪問にて納付督励を行います。

それでも応じられない場合、強制徴収を実施。

2018年度からは、所得300万円以上で未納月数7ヶ月以上の方に対し、最悪の場合は財産差し押さえを行うとしています。

財産が差し押さえになれば、給与の差し押さえや口座の凍結などにより、生活に支障が出たり周囲に迷惑をかけたりすることとなるでしょう。

4. 国の保険でもある年金

年金保険料未納のリスクは、財産の差し押さえだけではありません。

もちろん受給できる年金にも大きな影響を与えます。

4.1 老齢年金

「どうせもらえないから」という理由で未納にしていると、当然ながら将来の老齢年金が受け取れません。

今は自営業という方でも、将来は会社に勤めて厚生年金に加入するかもしれません。

この場合は強制的に厚生年金保険料が天引きされますが、もし年金の未納期間が長ければ、せっかく厚生年金保険料を納めても受給資格が得られない事態になります。

4.2 障害年金

年金には、老齢年金だけでなく一定の障害を負って働けなくなったときに受け取れる「障害年金」もあります。

万が一を支える国の保険という位置づけですが、未納期間が長ければ障害年金も受け取れなくなります。

4.3 遺族年金

また家族が亡くなった場合、その方に生計を維持されていた遺族が受け取れる「遺族年金」もあります。

こちらも未納期間が長ければ、受給資格が得られなくなるため注意が必要です。

5. 年金保険が払えない場合は相談を

Freedomz/shutterstock.com

年金保険料を未納状態で放置すると、あらゆるリスクがあることがわかりました。

では、どうしても保険料が支払えない場合はどうすればいいのでしょうか。

もし経済的な理由から年金保険料が支払えない場合、一度年金事務所や市区町村の国民年金担当窓口に相談してみましょう。

条件を満たす場合、下記の制度が利用できます。

5.1 保険料免除制度

所得が少なく本人・世帯主・配偶者の前年所得※1が一定額以下の場合、あるいは失業した場合などで、国民年金保険料を納めることが経済的に困難な場合は、申請して承認を受けると保険料が免除になります。

仮に40年間全額免除となった場合、本来の年金額77万7800円に対し、38万8900円が年額で受け取れます。

5.2 保険料納付猶予制度

20歳から50歳未満※2の方で、本人・配偶者の前年所得※1が一定額以下の場合には、申請して承認を受けると保険料の納付が猶予されます。

※1 1月から6月までに申請される場合は前々年所得

※2 平成28年6月までは30歳未満、平成28年7月以降は50歳未満が納付猶予制度の対象

何の手続きもせずに未納にしていると、年金は全く受け取れません。

しかし免除が認められれば2分の1(税金分)が受け取れますし、納付猶予が認められれば受給資格期間に算入できます。

またケガや病気で障害や死亡といった不慮の事態が発生した場合、障害年金や遺族年金を受け取ることもできます。

6. 軽い気持ちで年金保険料を未納にしない

保険料の支払いは負担の多いものですが、軽い気持ちで未納にすることはできません。

リスクをしっかり把握し、確実に納付するようにしましょう。

ただし、年金があれば将来が安泰というわけではありません。

公的年金を受給しつつ、貯蓄を切り崩したり、老後も働いたりして過ごす高齢者は多いものです。

年金だけで不足する分については、別途貯蓄や保険などで備えておきましょう。

参考資料

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 厚生労働省「令和3年度の国民年金の加入・保険料納付状況」

- 厚生労働省「公的年金制度全体の状況・国民年金保険料収納対策について(概要)」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

執筆者

LIMO編集部記者/編集者/元公務員

京都府出身。京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、公的年金制度や金融の情報を中心に執筆中。またはたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。

大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。

小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得