2022年の日本の税収は過去最高額の68兆円超となりました。国が増税へと突き進むなか、税金はどのように使われているのでしょうか。毎日新聞社東京本社経済部記者の高橋祐貴氏が著書『追跡 税金のゆくえ~ブラックボックスを暴く』(光文社)から、約3年にわたって粘り強く取材を続けてきた結果見えてきた、税金の無駄遣いの実態について解説します。本記事では防衛費における杜撰なコスト管理の実態についてお伝えします。

5年で防衛費を約2倍に

防衛費は2023年度の予算要求段階では上限を設けない「特例扱い」となった。戦後、初めてのことだ。

岸田首相が2022年6月に「防衛力を5年以内に抜本的に強化する」と明言したことが根拠となっているが、防衛費を除いたとしても、恒常的な予算の要求に上限を設けず、増額を前提とした措置というのは極めて異例だ。

ロシアのウクライナ侵攻を受けて、北大西洋条約機構(NATO)加盟諸国が対国内総生産(GDP)比2%の国防予算確保を目指していることに足並みを合わせるため、日本政府も5年以内にGDP比2%の防衛費を目指すと示した。

理由は、安全保障を巡る環境の厳しさが増しているからだ。ロシアは国際社会の警告を無視してウクライナに侵攻した。

海洋進出を強める中国は、2022年6月に3隻目の空母が進水。「台湾有事」も含め、実戦配備されれば空母の常時展開が可能になるとされ、日本が頼る米軍の優位性が揺らぐ恐れが出ている。

核開発を続ける北朝鮮も、2022年に入り新型ミサイルの実験を繰り返している。

中国が台湾近海で軍事演習を繰り返す中、ウクライナ危機の対応に追われる米国を東アジアにつなぎ留めるためにも同盟国として貢献を示す必要があり、岸田首相は5月に日米首脳会談でバイデン大統領に防衛費増額を表明した。

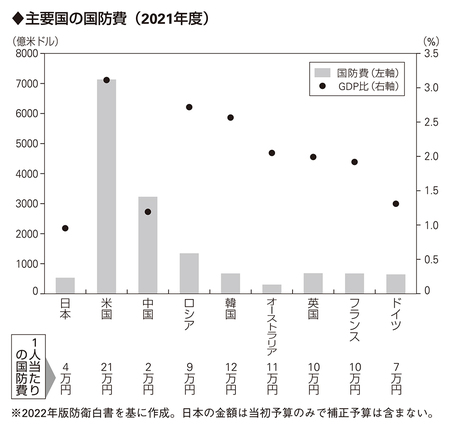

GDP比2%という防衛費はどれほどの規模なのか。日本で防衛費とされているのは、防衛省が所管する自衛隊の経費が中心だ。

2021年度は当初予算と補正予算を合わせて計6兆1,078億円で、GDP比は1.09%。これまで防衛費は1%が目安とされており、それを踏まえた規模となっている。

一方、NATOの防衛費の定義は異なっており、領海警備など日本では海上保安庁が担当する分野の経費や国連平和維持活動の費用なども含んでいる。その定義に合わせると、日本の防衛費は約6兆9,000億円でGDP比は1.24%だ。

政府や与党が目指す2%はこのNATOの定義を基準にしていて、現在のGDPに照らすと約11兆円とほぼ倍増することになる。

これは、2年分の公共事業費に匹敵し、法人税の税収に迫る額(約13兆円、22年度当初予算ベース)だ。米国、中国に次いで3位の規模となる。

防衛費増額分の財源とは

では、増額分の財源はどうするのか。日本の予算は、高齢化で年々増える社会保障費と借金の利払いに充てる国債費が歳出の5割超を占める。「固定費」の割合が高く、歳出を減らして捻出するには限界がある。

歳出が削れなければ、増税か赤字国債の増発で賄うしかない。だが、日本の財政状況は先進国で最悪の水準だ。歳入の3割超を国債発行に頼っており、増える分の防衛費を全て国債で賄えば財政はさらに悪化する。

慶應義塾大学の土居丈朗教授(財政学)は次のように話す。

「国債の返済は長期にわたる。大量の国債発行は市場を不安定化させる懸念があり、財源が国債頼みでは逆に有事の際に脆弱性が高まってしまう。」

結局、建設国債と法人税引き上げなどの増税を軸に財源を確保することになった。しかし、その議論の過程では、防衛費の増額に対して既存の事業に見直すべきポイントがないか精査を求める声はあまり聞かれなかった。

ロシアによるウクライナ侵攻で、ウクライナは西側諸国に「weapon(武器), weapon, weapon」と連呼し、日本も一定の先進国として支援を求められている。

限られた予算の中、弾薬などの「継戦能力」に関わる装備と将来を見越した装備のバランスをどう考えるか――。中国の動きを視野に入れた場合、日本一国でなんとかなるものでもなく、米国頼みというわけにもいかない。

日本の国力を考えると、国際的枠組みを超えた武器の相互融通が必要な時代に突入しつつある。ただ、そんな風潮を横目に現状の装備品の予算を紐解くと甘い管理体制が見えてきた。

約5割が上振れする装備品コスト

防衛省が重要な装備品として指定する航空機や護衛艦など26品目について、開発から管理、廃棄までの全体のコストを分析したところ、約5割に当たる14品目のコストが当初計画に比べて平均約20%上昇していた。

契約後の仕様変更や国産開発計画の見通しの甘さが主な原因だった。「防衛力の抜本的強化」を図る前提としてコストが当初計画から膨張する構造にメスを入れる必要がありそうだった。

防衛省が開発から廃棄までにかかる全体の費用「ライフサイクルコスト(LCC)」を算出している重要装備品26品目(総額約23兆円)について、直近の公表資料などをもとに分析した。2008年から現在までの期間のコストが対象になる。

コストが上昇してしまう根本的な理由

LCCが当初計画に比べて上昇したのは26品目のうち14品目。1機当たりの上昇率は、「輸送機(C-2):約104%」、「哨戒(しょうかい)機(P-1):約68%」、「哨戒ヘリコプター(SH-60K):約53%」の順に高く、14品目の上昇率は平均約20%だった。

コスト上昇の要因を見ると、14品目のうち10品目は、維持管理や補修に必要な部品である「補用品」のコストが当初計画より増加していた。10品目の部品コストの上昇率は平均約38%に達し、最大は哨戒ヘリで当初計画の約3倍に膨らんでいた。

また、14品目のうち国産が10品目を占めた。

一般的に製品が量産段階になるとコストは低下する。

しかし、政府は防衛装備品の輸出に一定の制限をかけており、海外向けの量産は見込みにくいことから、コストが高止まりする傾向にある。さらに、調達契約を結んだ後に仕様変更が相次いだこともコスト上昇の要因になっていた。

防衛省は、重要な装備品のLCCを毎年更新し、LCCが前回の見積もりから30%以上上昇すれば「計画見直し」、50%以上上昇すれば「計画中止を検討」としている。

防衛省の外局で、装備品の開発や調達を所管する防衛装備庁の担当者は、上昇率が高い装備品の調達計画について、「従来の見積もりが甘かった面は否めない。(見直しや中止も)甘んじて受けざるを得ない」と話している。

ただ、コストの査定がおざなりのままでは防衛予算は野放図に膨張しかねない。前述の土居丈朗教授は、次のように指摘する。

「国内防衛産業(市場規模約3兆円)を守るという大義名分から政府のコスト意識は低く、防衛装備品のコストが膨張しても罪悪感が少ないのではないか。

『防衛力の抜本的強化』の方針は、割高な装備品の購入を認めたわけではない。政府、防衛省はより少ないコストでより効果的な装備を配備する発想を持つべきだ」

高橋 祐貴

毎日新聞社東京本社経済部

記者