「老後2000万円問題」や「人生100年時代」が話題になるなど、多くの人が老後生活に不安を感じています。

十分な貯蓄があると安心できますが、実際には60歳代で貯蓄がない人もいます。

今回の記事では、金融広報中央委員会より2月に公表された最新データをもとに、60歳代で貯蓄ゼロの人がどれだけいるかについて解説します。

貯蓄のない人にも有効な老後対策も紹介しますので、自分にあった対策を見つけて下さい。

60歳代で貯蓄ゼロは23.1%

金融広報中央委員会は2023年2月、「家計の金融行動に関する世論調査[総世帯](令和4年)」を公表しました。

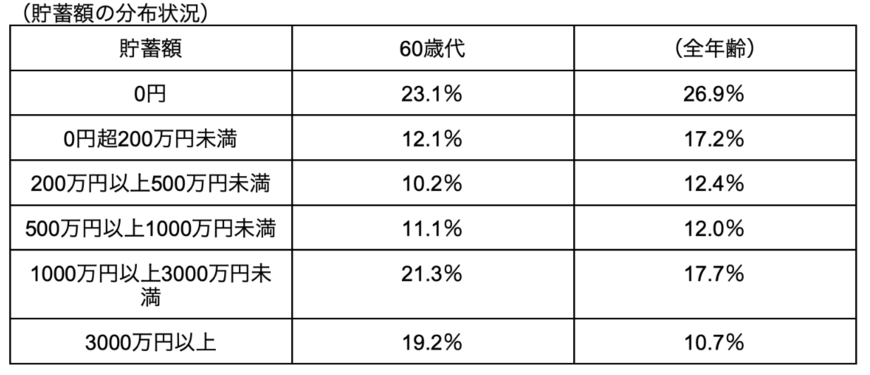

結果によると、60歳代で貯蓄ゼロの人は23.1%です。

60歳代は70歳代についで貯蓄額の平均値や中央値(※)が高くなっていますが、4.3人に1人が貯蓄ゼロの状況です。

※貯蓄額の多い順に並べたときに順位が真ん中の人の貯蓄額のことです。

- 60歳代の平均:1689万円(全年齢:1150万円)

- 60歳代の中央値:552万円(全年齢:280万円)

なお、60歳代の貯蓄額の分布(割合)は一覧表にまとめています。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和4年)の各種分類別データ」を参考に筆者作成

60歳代「貯蓄ゼロ」の人の老後対策

老齢年金(以下、年金)だけで、老後資金と病気や介護などへの備えを準備できる人は多くありません。

不足する老後資金を補うために、60歳代で貯蓄ゼロの人が取りうる有効な老後対策を紹介します。

対策1:一生涯現役で仕事を継続する

takayuki/shutterstock.com

老後資金不足の解決方法は、収入を増やすか支出を減らすことです。

高収入で貯蓄が少ない人は贅沢な生活をしている可能性もあるので、節約して支出を抑えることが有効です。

しかし、平均的な生活レベルの人は、生活費を切り詰めて支出を減らしても効果は限られます。

そのため、老後対策として最も効果的な方法は、可能な限り仕事を続けて年金以外の収入を得ることです。

必要な収入は、生活費から年金額を差し引いた不足分です。

一定額の年金のある人は、パートタイムなど少ない収入でも不足分をカバーできますが、年金額の少ない自営業者などは、一生涯現役で仕事をすることが必要になるかもしれません。

国は、働く意欲がある高年齢者が70歳まで就業機会を得られるように取り組んでいます。

総務省の調査によると、2022年12月時点の65歳以上69歳未満の人の就業率は50.8%(男性61.0%、女性41.3%)で、高齢者の就業率は上昇傾向にあります。

対策2:年金を繰り下げる

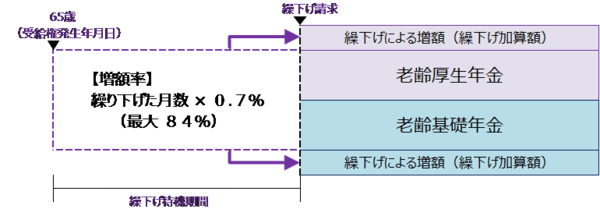

老後対策の2つ目は、年金を繰り下げることです。

「繰り下げ」とは、年金の支給開始時期を遅らせることで年金額を増やす仕組みのことで、繰り下げにより年金収入がアップします。

出所:日本年金機構「年金の繰下げ受給」

年金の支給開始は原則65歳(※)ですが、支給開始時期を1ヶ月遅らせると年金額は0.7%増額します。

70歳まで繰り下げしたときの増額率は42%(=0.7%×60ヶ月)、75歳までなら84%です。

※1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性は、65歳前に特別支給の老齢厚生年金を受け取れます。

ただし、年金を繰り下げるには、年金を受け取るまでの収入や貯蓄が必要です。

65歳以降も生活費を賄えるだけの収入を稼ぎながら繰り下げで年金を増やせれば、老後生活費の収支は改善が期待できます。

対策3:貯蓄できるならiDeCoを活用する

老後対策の3つ目は、iDeCo(確定拠出型個人年金)の活用です。

iDeCoは、税制上のメリットの大きな私的年金制度です。主なメリットは次の通りです。

- 掛け金全額が所得控除の対象

- 運用益は非課税

- 受け取る年金は公的年金等控除の対象(一時金受け取りの場合は退職所得控除)

厚生年金加入者や国民年金に任意加入していれば、60歳を過ぎてからも加入可能(原則64歳まで)です。

また、受給開始時期の上限は75歳であるため、60歳で加入すれば最長15年間、iDeCoに加入できます。

若いうちからiDeCoで老後資金を準備することが理想的ですが、60歳からでも資金に余裕があればiDeCoで効率的な老後資金づくりが可能です。

老後に向けた対策を

Romolo Tavani/shutterstock.com

直近の調査では、60歳代で貯蓄ゼロの人は23.1%です。

老齢年金だけでは老後資金と病気や介護などへの備えを準備するのは難しいため、収入を増やしたり支出を増やすなどの対策が必要でしょう。

- 一生涯現役で仕事を継続する

- 年金を繰り下げる

- 貯蓄できるならiDeCoを活用する

60歳代で貯蓄ゼロの人は、以上の対策を検討してみましょう。