先月、2023年度の年金額が発表されました。

国民年金・厚生年金ともに、3年ぶりのプラス改定となります。

一方で、マクロ経済スライドが発動したことにより、物価上昇ほどには年金額が増加しないこととなりました。

実質のところ、年金は目減りしているのです。

では、そんな厚生年金や国民年金だけで、老後は暮らせるのでしょうか。

老後2000万円問題が過去に話題となりましたが、実際は2000万円という数字が独り歩きしているのが現状です。

今回は、身近なようで意外と知られていない「老後資金」に焦点を当てて解説していきます。

1. 老後2000万円問題とは何だったのか

老後2000万円問題は、金融庁の審議会の報告書がきっかけで話題となりました。

老後を過ごすには、年金以外に2000万円が必要になるという試算でしたが、そこで使われたデータは、2017年時点の高齢者夫婦・無職世帯の月平均収支だったのです。

1.1. 2000万円の根拠

出所:金融審議会「市場ワーキング・グループ」の資料をもとにLIMO編集部作成

- 実収入(主に年金):20万9198円

- 実費(主に食費):26万3718円

- 毎月の赤字額:約5万5000円

老後に必要な金額=5万5000円×12ヶ月×30年(老後30年と仮定)=1980万円

こちらの試算により、年金以外に老後資金として2000万円は必要だという報告になったのです。

1.2. 2000万円の問題点

ただし、こちらには以下の問題点もあります。

- 介護費用は含まれていない

- 住居費用については、1万3656円で計算している

- 収入と支出は人それぞれである

あくまで平均的な収入と支出を根拠にしています。さらに2017年の数字なので、時代によって水準も異なるでしょう。

また、現在は多くの高齢者がマイホームを所有していますが、将来的には賃貸する人が増えるという予想もあります。

この場合、追加の家賃を費用に含める必要があります。

寿命が延びるとともに、長生きのリスクも見過ごせません。介護・医療費は将来的に上昇すると考えておいた方がよいでしょう。

今の現役世代が老後を迎える頃には、2000万円では足りなくなる可能性が十分にあるのです。

2. 厚生年金と国民年金の平均月額はいくら?

では、厚生年金と国民年金の平均は月平均でいくらなのでしょうか。

日本の公的年金制度は、国民年金と厚生年金の2階建てが基本です。

それぞれの平均受給額を見ていきましょう。

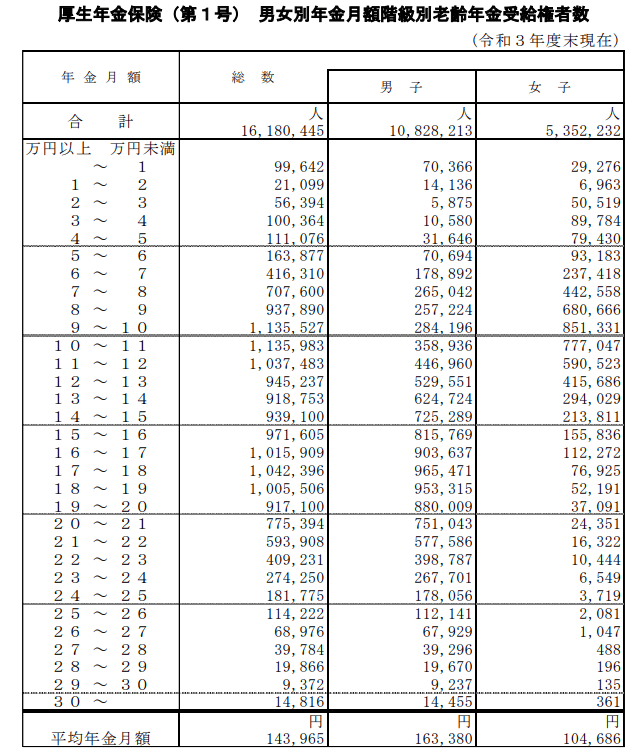

2.1. 厚生年金(第1号)の受給額の月平均

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

全体:14万3965円

- 男子:16万3380円

- 女子:10万4686円

※国民年金の月額を含む

個人差を見るために、1万円ごとの受給者数も確認しましょう。

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

上記のとおり、男女差・個人差が大きいことがわかります。

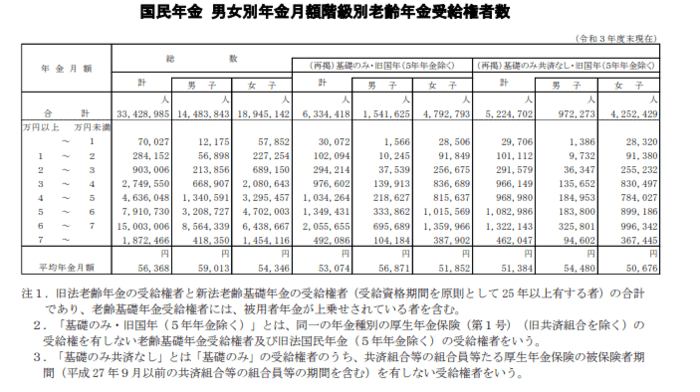

2.2. 国民年金

自営業者や専業主婦(夫)などで、一度も厚生年金に加入していない方は、国民年金のみの受給となります。

国民年金の受給額も見ておきましょう。

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

〈全体〉平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

1万円刻みでも見ていきます。

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

自営業や主婦は、国民年金のみの加入となるのでボリュームゾーンは6万円~7万円未満のようです。

一方、公務員や会社員は厚生年金に加入し、その平均は14万円程度です。しかし、受け取る金額には大きな個人差があることも見過ごせません。

厚生年金は現役時代の「収入」と「加入期間」によって変わることに注意しましょう。

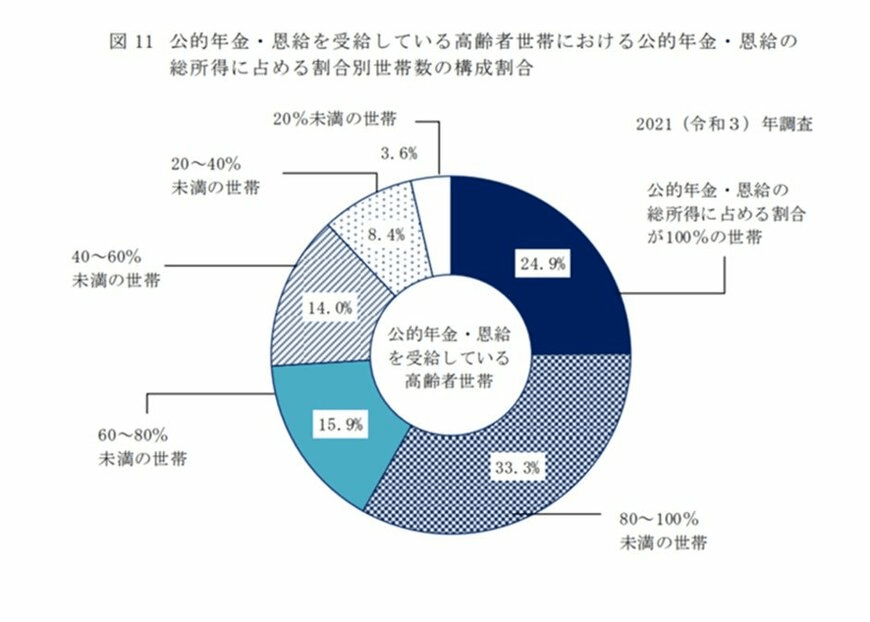

3. 年金だけで暮らす高齢者は少数派

実際に、厚生年金や国民年金だけで暮らしている高齢者は少数派となっています。

厚生労働省「2021年 国民生活基礎調査の概況」によると、「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合が100%」の世帯はたった24.9%でした。

出所:厚生労働省「2021年 国民生活基礎調査の概況」

残りの75.1%は、稼働所得や財産所得、仕送りや個人年金などで補填していることがわかったのです。

2年前の調査では100%生活できる高齢者が48.4%だったので、今後も減少していく可能性が高いです。

老後に向けて、年金以外の資産を自分で作る必要があるといえます。

4. 老後を豊かに過ごすために

老後2000万円問題を振り返りつつ、厚生年金や国民年金の受給額事情を見ていきました。

今の高齢者でも全員が2000万円必要というわけではなく、さらにこの試算は今の現役世代にはあまり当てはまらないと言えます。

大切なのは「2000万円」という金額そのものではなく、それぞれが自分の老後をしっかり想像することです。

現在の受給額では、年金で生活することが困難だと感じた人もいるでしょう。

老後までの準備期間が長いほど、対策方法の選択肢は広がります。銀行預金だけではお金を増やせなくなった現在、資産運用も注目されています。

しかし、60代になっていきなり始めるのはリスクがあるものです。

若いうちであれば、預貯金以外にもこうした資産運用、あるいは保険なども有効となるでしょう。

老後生活を豊かにするために、今から準備を始めてはいかがでしょうか。

参考資料

執筆者

記者/編集者/元公務員

京都教育大学卒業。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。現在はくらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、公的年金制度や金融の情報を中心に執筆中。さらにキャリアを生かし、社会保障制度や公的保険、民間保険でバランスよく備える方法を発信。またはたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」「パートの年収130万円を超えたら?損しない年収は?社労士が教える扶養控除の仕組み」「【チャート付】遺族年金は誰がいつからもらえる?受給条件や金額、注意点を徹底解説」など、お金や年金制度にまつわる記事を発信中。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。自身も「遠距離結婚」「ハイリスク出産」「小1の壁」でキャリアを断念した経験から、キャリアとマネープランの両立を目指す女性に向けた情報も発信する。京都府出身。