2022年12月に厚生労働省が発表した「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均額は14万3965円です。

「平均月額約14万円」になるわけですが、実はこの平均額の裏には、留意すべき点がいくつかあるのです。

今回は年金のしくみを整理したあと、厚生年金の受給額事情を紐解いていきます。

1. 公的年金のしくみを復習

さいしょに年金のしくみを整理しましょう。

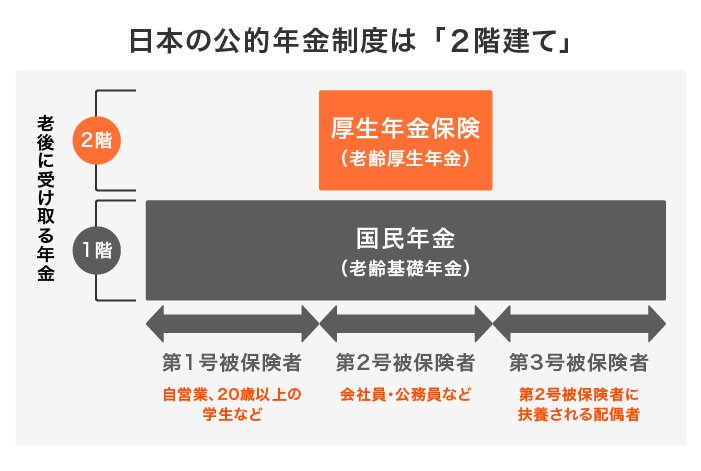

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

日本の年金制度は、20歳以上の全ての人が加入する国民年金と、会社員などが加入する厚生年金による、「2階建て」などと呼ばれる構造です。

国民年金のみに加入している人(自営業者などの第1号被保険者)は、毎月保険料を自分で納めます。厚生年金や共済年金に加入している人(会社員や公務員などの第二号被保険者)は、毎月の保険料を勤務先と折半で負担し、保険料は毎月の給料から天引きされます。

専業主婦など、第2号被保険者に扶養されている配偶者(第3号被保険者)は、個人としては国民年金保険料を負担する必要はありません。

受給要件を満たした場合に受け取れる年金は、国民年金だけに加入していた人は「老齢基礎年金」のみ。厚生年金に加入していた人は、老齢基礎年金に上乗せして「老齢厚生年金」を受け取ることができます。

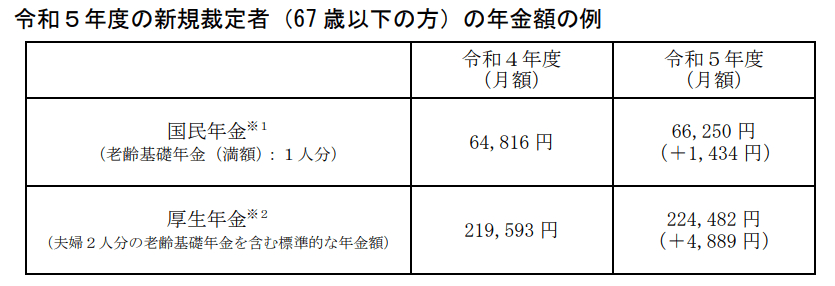

2. 【引き上げ決定】2023年度の「厚生年金受給額」はいくら?

さる2023年1月20日、厚生労働省が、令和5年(2023年)度の年金額引き上げを公表しました。新規裁定者(67歳以下)の年金額の例は以下の通りです。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

2.1 国民年金(老齢基礎年金)

- 6万6250円(1人分)

2.2 厚生年金(「標準的な夫婦世帯」が受給する2人分の金額)

- 22万4482円(※夫婦2人が受け取る標準的な「モデル年金」)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ちなみに2022年度のモデル年金額は22万9593円でした。前年度より4889円の引き上げですね。とはいえ昨今の物価上昇を踏まえると、実質的には目減りしているとも言われています。

次では、厚生年金の「1人あたり」の受給額事情についても見ていきます。

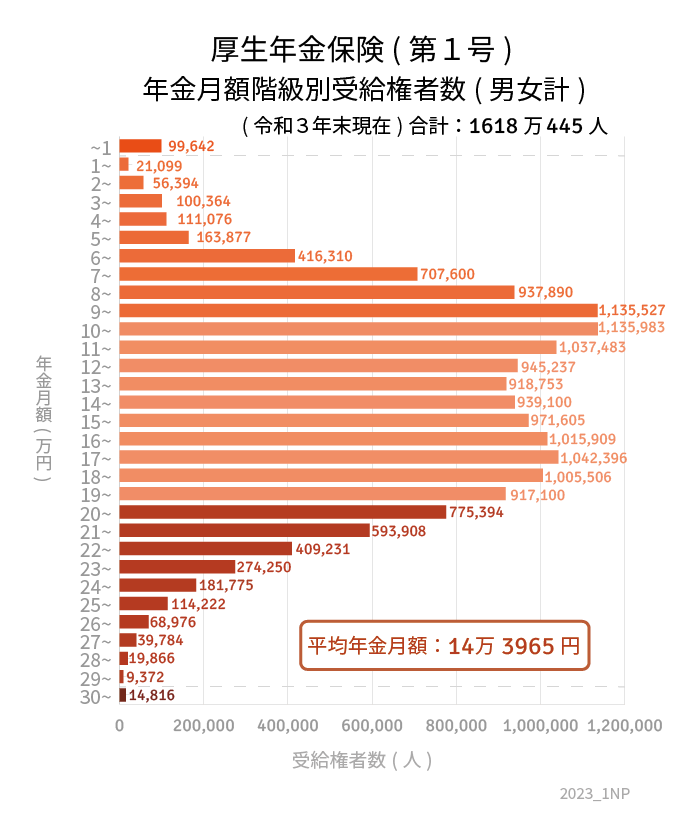

3. 厚生年金「月額平均約14万円」の裏には何がある?

ここからは、厚生労働省「令和3年度厚生年金・国民年金事業の概況」をもとに、厚生年金の「1人あたり」の受給額事情を見ていきます。

冒頭でも触れたように、厚生年金の男女全体の平均月額は14万3965円。しかし、この平均額だけを鵜呑みにして老後のマネープランを立てることは避けたほうが良さそうです。

冒頭にもお話した通り、この平均額の裏にはいくつかの注意すべき点があります。

4. 厚生年金の注意点① 平均月額14万円には「国民年金」部分も含まれる

1つ目は、「この金額には国民年金の月額が含まれている」ということです。

公的年金制度は2階建ての構造をしていることから、サラリーマンだった人は「国民年金と厚生年金の合計額」が受給できます。

平均月額の「14万3965円」は、国民年金と厚生年金の合計額です。この金額に国民年金が上乗せされるわけではない点を知っておく必要があるでしょう。

5. 厚生年金の注意点② 受給額の個人差にみる「壮絶なピンキリ事情」

2つ目の注意点は、実際の受給額は個人差が激しく、まさに「ピンキリ」であるという点です。

次のグラフでは、厚生年金の受給額分布を1万円刻みで見ることができます。

厚生年金月額階級別の老齢年金受給者数

出所:厚生労働省「令和3年度厚生年金・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

平均額は約14万円ですが、9万円以上~12万円未満の層が多くなっていますね。

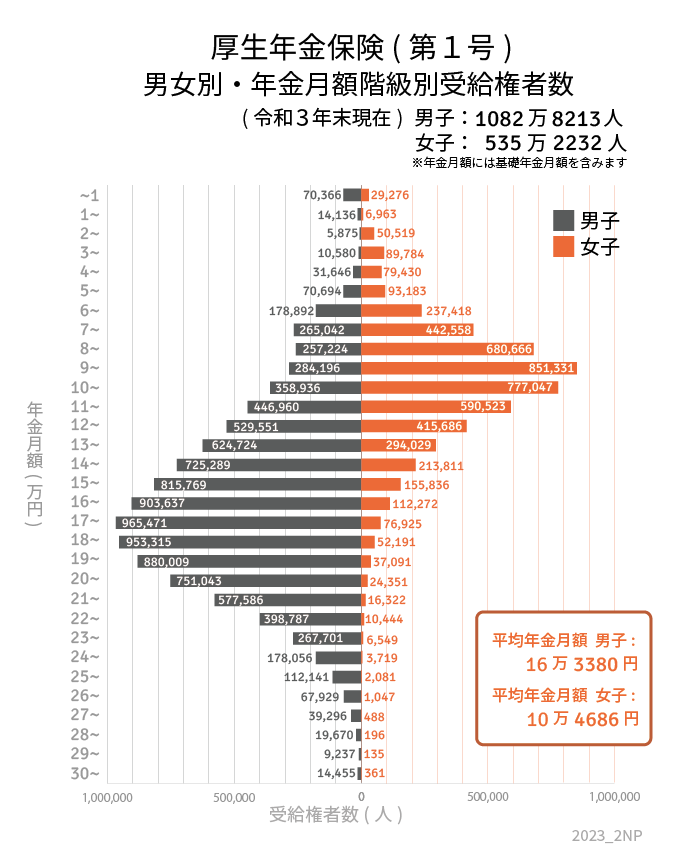

6. 厚生年金の注意点③ 男女間の差が大きい

年金額の男女差にも注目してみましょう。

出所:厚生労働省「令和3年度厚生年金・国民年金事業の概況」をもとにLIMO編集部作成

- 男性月額平均:16万3380円

- 女性月額平均:10万4686円

グラフからも分かるように、男女差が大きいですね。平均月額の差は約6万円。これは、厚生年金の受給額が現役時代の収入や勤続年数(厚生年金加入期間)によって決まることが影響していると考えられます。

7. 老後に向けた資産づくり「3つのポイント」とは

ここまで厚生年金の年金額について見てきました。「月額平均14万円」とはいえ、ひとりひとりが実際に受け取る金額には大きな個人差があります。また、公的年金だけで老後を乗り切れる世帯は決して多くはないでしょう。

そこで考えたいのが「年金以外にどう老後資産を準備するか」という点ですね。ここからは、老後に向けて資産を準備する上で、非常に大事なポイントを3つ紹介します。

7.1 ポイント1「ゴールを知る」

1つ目は、「ゴールを知ること」です。

自分自身が望む老後を過ごすために必要な資金はいくらでしょうか?このままいくと、自分自身は将来いくらの年金を受給できるのでしょうか?

老後2000万円問題はあくまで一例に過ぎません。持ち家か賃貸か、会社員か自営業か、人や状況によって千差万別です。

いかに老後を自分ごとと捉えて、準備をしてきたかで決まるといっても過言ではありません。

7.2 ポイント2「いかに早く取り組むか」

2つ目は、「いかに早く取り組むか」です。

時間は待ってくれません。後ほど紹介しますが、将来資金を作り出すためには長い時間をかけることが非常に重要です。

たった1年、2年の差が後々非常に大きな差になることだってあります。

7.3 ポイント3「積立投資を活用する」

3つ目は「積立投資を活用すること」です。

上手に効率よく資産を増やすためには、「積立投資の活用」を検討してみて下さい。たとえば、「毎月3万円を30年間」貯蓄した場合を例にあげます。

《預貯金で貯蓄した場合》

- 1080万円 (3万円×12カ月×30年)

※利子や税金は考慮しないものとします

《積立投資で貯蓄した場合》

- 2496万円

※想定利回り:年率5%の場合

同じ金額を同じ期間貯蓄するだけでも、効果の違いは歴然です。長期間運用することによって、複利の効果も重なって非常に大きな差となります。

8. まとめにかえて

今日は、厚生年金の「ピンキリ」受給額事情に触れたあと、老後に向けた資産づくりのポイントをお伝えしました。

老後の年金額は人それぞれ。まずは自分がどのくらい年金を受け取れそうか「ねんきん定期便」や「ねんきんネット」で把握しましょう。老後資金を準備する上でのゴールが見えてくるかも知れません。

預貯金にプラスして資産運用を取り入れるのも一案です。世帯のライフスタイルに合う「お金の育て方」を見つけていきましょう。

参考資料

執筆者

ファイナンシャルアドバイザー/ファイナンシャルプランナー/宅地建物取引士

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングをおこなう。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。